進可攻退可守的好股票:光明(4420)母公司宜進(1457)

防禦型股票,在大盤走入空頭時,更能顯現出其「抗跌」的投資價值,而談到防禦型股票,日報長期追蹤的紡織股宜進(1457),絕對是慶龍心中理想的口袋名單之一。

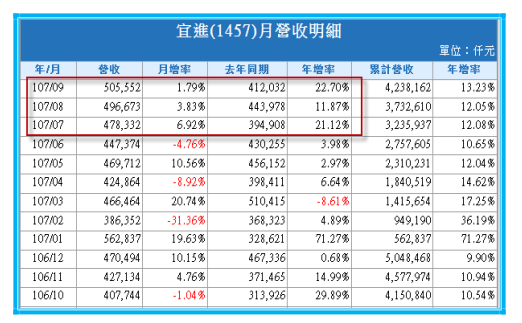

首先,先來檢視近期的營收表現,9月營收來到5.05億元,不僅較去年的4.12億元增長22.7%,更帶動今年1月到9月的累積營收年增率達到13.23%,此外,由於宜進已連續3個月營收都能達到4.7億元以上的水準,充分展現本業的營運活動,正朝向成長的趨勢發展。

本業活動步入成長軌跡,搭配目前每股淨值達18.23元的價值條件,以及不動產投資的穩定收益,都讓現階段的宜進(1457)在風雨飄搖的市場氛圍裡,格外凸顯其防禦價值的可貴。

檢視宜進(1457)近幾年資產負債表的增減變化,其中最明顯的改變,就是不動產投資的金額不斷上升,一路從2012年時的3.56億元,上升到2013年的17.83億元、2014元的29.25億元、2015年的27.99億元、2016年的25.36億元、2017年的37.38億元,今年Q1與Q2更直接跳升到65.85億元與86.76億元,較去年Q4整整暴增132%。

此外,由於宜進(1457)股本又經歷現金減資過程,從原先的33.52億元,瘦身到30.16億元,因此不動產投資換算成每股價值,也一路呈現走揚趨勢,從2012年時僅有1.12元,提升到2013年的5.61元、2014年的9.2元、2015年的8.35元、2016年的7.57元,2017年的11.15元,今年Q1更直接翻倍成長到21.83元,Q2則再上升至28.77元。

當然,由於宜進(1457)向銀行取得資金的長期借款,也從去年Q4時的29.97億元,上升至58.09億元,因此今年不動產投資的大幅增加,確實有一部份是來自於增加負債所致,但由於資產增加的金額為49.38億元,高於負債增加的28.12億元,因此絲毫無損宜進淨資產正在大幅上升的趨勢。

進一步追蹤宜進(1457)不動產投資金額能夠一路跳升,關鍵的原因,就在於董事長詹正田,近幾年相當積極跨入不動產投資所致。

除了2017年10月買進台北南港一處1639坪的土地,預計興建總部大樓之外,還分別在台北忠孝東路、台中、汐止等地區大舉購地,總計砸下超過65億元取得不動產物件,並期望能透過轉型為「包租公」,來奠定穩定的獲利來源,再搭配在紡織本業的升級之路,成為推升企業兩大獲利來源的引擎。

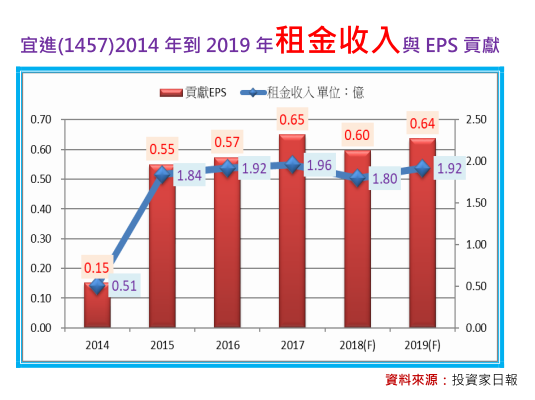

預估的1.8億與1.92億,換言之,在今明兩年EPS貢獻分別可達0.6元與0.64元基礎下,只要紡織本業的升級之路能見到成效,並提供與租金收入相當的獲利內容,那未來EPS展望,都有機會從1元起跳。

倘若宜進未來EPS都能從1元起跳,每年現金股利的配發,也都如董事會所設定的0.7元目標,對照目前市價來看,就會是目前台股投資中,不錯的防禦型標的。

本文From《投資家日報》2018年10/30

更多內容,歡迎訂閱日報

【日報預覽圖】: