華航罷工事件落幕後,投資價值浮現了嗎?

很多人想問

此時的華航究竟具不具備投資價值

作為一位合格的投資者

必須不受勞方資方、或是政黨色彩的影響

單純從航空雙雄過去的財報數字中探究

已經能發現不少問題:

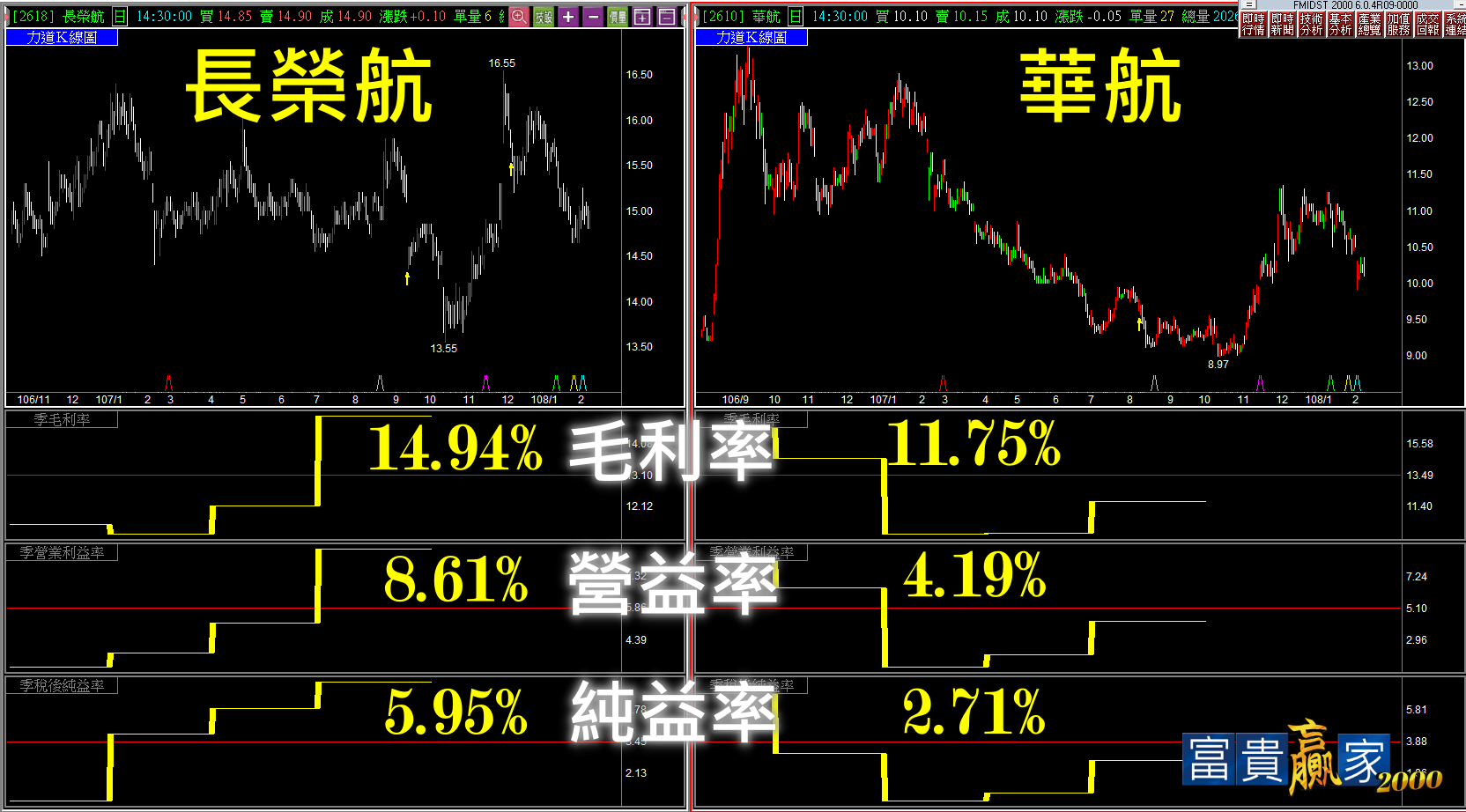

1.股本對比營收的差異

比較去年一整年的情形

華航營收近1708億、長榮航1799億

兩者差額逼近百億

但是前者股本542億、後者468億

說明在股東出資的每一塊錢創造營收的角度上

華航的效率明顯不如長榮航

2.本業經營的表現

最近十年

在毛利率、營益率、純益率的表現上

長榮航都是優於華航的

這也根本決定了一家企業的競爭力

以去年第三季財報為例

在營益率的表現上

長榮航足足是華航的2倍以上

說明華航在營業費用的開支上較競爭對手高出許多

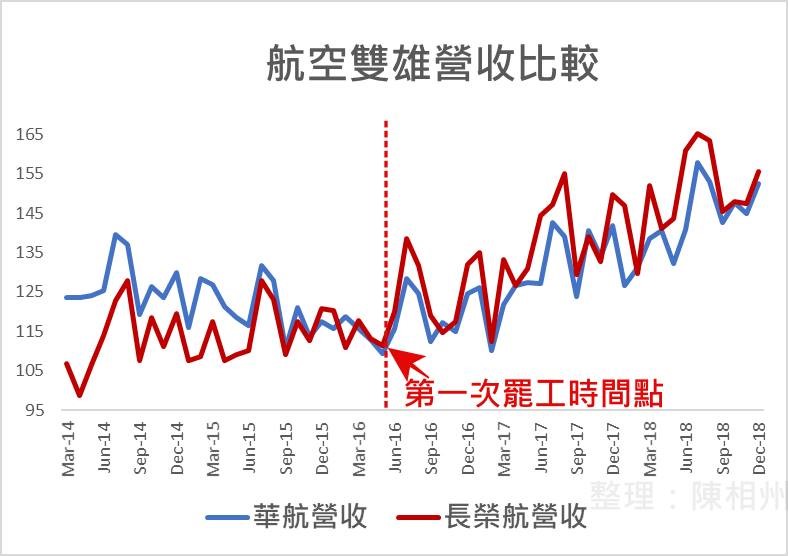

將觀察時間拉長(以107年前三季為例)

華航在營收不如長榮航的情況下

長榮航的營業費用93億、華航卻是99.7億,

代表在營業費用的控管上(包含薪資、福利、折舊、租賃、行銷等)

華航確實不如長榮航

3.業外收益的差異

若本業不如競爭對手

得想辦法在業外收入上扳回顏面

但是2018年前三季長榮航業外收入小賺3億、華航卻虧了8億

一來一回兩者差距又拉大了11億

所以長榮航前三季淨利65億、eps1.36,華航只有16億、eps0.23

由以上三點

便足以說明長榮航為何股價長期以來領先華航

特別是在罷工事件看似落幕後

其真正的後座影響力才正要開始發酵

尤其是針對營收的沉重打擊

以過去為例

上一次”最美麗的罷工”事件發生前

華航營收整體還是優於長榮航

但是該次事件發生後,趨勢便逐漸扭轉

2018全年,長榮和華航的營收差距已經拉開近100億。

當人們開始放大票價中所蘊含的"停飛風險溢價"影響力

長榮航與華航之間的票價差將會越來越大

如此一來,究竟是長榮航要漲價?還是華航要降價?

一旦華航採用降價措施因應

也代表在所有條件不變的情況下

業內獲利表現將進一步探底

屆時,資方就更沒有本錢給予勞方滿意的福利條件了