統一(1216)還會再漲嗎?兼論天仁(1233)

不管全球景氣好壞,已連續20年以上都能配發股利,分別如下:

(一)核心業務在食品與通路的統一(1216)。

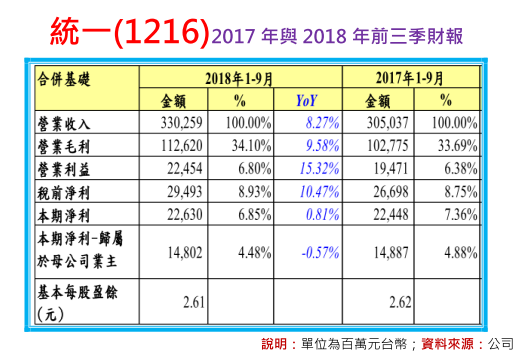

已連續35年配發股利,合計達65.75元,2018年前3季與2017年同期相比,雖然營收成長8.27%,營業毛利增揚9.58%,營業利益上升15.32%,不過在業外收入減少下,EPS則從2.62元,下滑到2.61元。

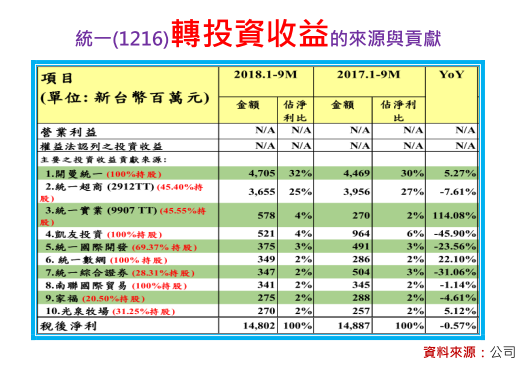

進一步追蹤統一業外的轉投資收益,主要有兩大區塊,一是負責中國事業的開曼統一,佔淨利比重為32%,二是統一超商,佔淨利比重25%,前者收益從去年的44.69億元,上揚到47.05億元,成長5.27%,後者則從2017年的39.56億元,下滑到36.55億元,衰退7.61%,換言之,在一增一減下,也讓2018年前三季的轉投資收益,較2017年同期下跌。

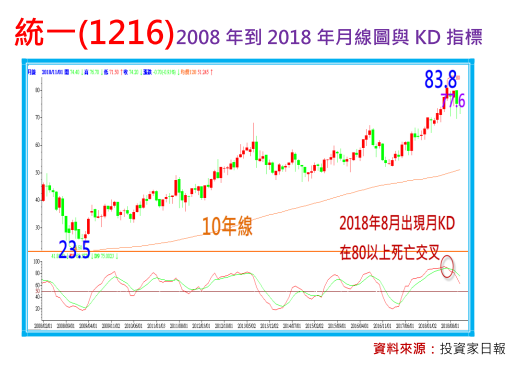

整體而言,統一在財報表現中規中矩下,股價能夠相對抗跌,關鍵就在長期穩定獲利與食品產業的防禦價值,不過,由於月KD在8月出現在80以上死亡交叉,因此慶龍對統一(1216)股價的後市,會傾向保守,畢竟追蹤統一股價自2008年10月的23.5元,上漲到2018年7月的83.8元,長達10年的時間,都未曾出現過月KD在80以上死亡交叉的轉折訊號。

(二)核心業務在茶葉的天仁(1233)

已連續26年配發股利,合計達48.85元,此外,近兩年的天仁,出現兩大結構性的轉變,一是過去茶葉為最大宗的營收內容,已被餐飲營收(編按:以喫茶趣為代表)所超越,2017年茶葉佔營收比重降至48.7%,2018年上半年再降低到47.81%,二則是餐飲的海外分店數,至2018年7月已達130家,已正式超越台灣104家的分店數。

如此結構的轉變,也讓天仁(1233)在原本穩定獲利的基礎上,增添未來營運成長的想像,截至2018年前三季EPS為1.56元,過去4季EPS則為2.02元。