別被營收衰退所騙,從漢科(3402)到漢唐(2404)

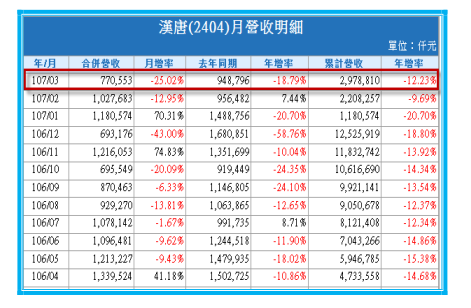

漢唐(2404)公布3月營收為7.7億元,不僅較2月營收衰退25.02%,更較去年同期下降18.79%,至於今年1到3月的累積營收為29.78億元,年減幅度達到12.23%。

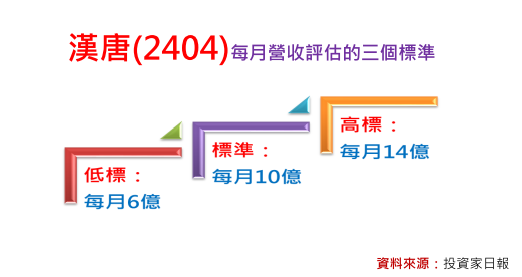

平心而論,漢唐所公布的營收數字,確實讓慶龍有些意外,一來營收數字竟然較有農曆春節的2月還低,二來從公司目前的在手訂單已創歷史新高來看,不應該會出現這樣的營收表現,三則是幾乎觸及到慶龍在評估漢唐營收標準的低標警戒線。

根據2017年11/24漢唐(2404)對外所公布的接單狀況統計來看,2017年接單合約的金額不僅來到155億元,截至10月以前,已簽約未認列的金額,更高達176億元,換言之,即使以平均每個月10億元的營收推估,訂單能見度都高達17.6個月,其中,還不包括2018年台積電(2330)、華邦電(2344)與美光在台灣擴大建廠計劃下,所挹注的訂單貢獻。

因此當慶龍昨天第一時間看到漢唐所公布的營收數據時,確實心生「事有蹊俏」的想法,不過再進一步追蹤子公司漢科(3404)的營收數據之後,原本的疑慮也就完全排除了。

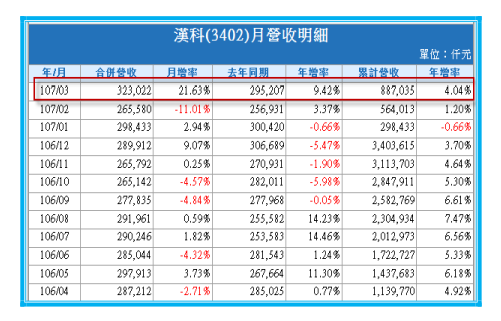

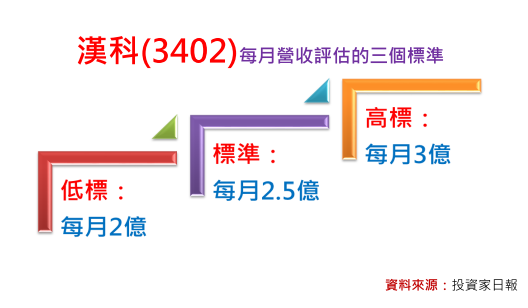

作為漢唐(2404)的子公司,同時也是下游承包商的漢科(3402),所公布的營收數據,就完全展現該有的成長面貌,3月營收達到3.23億元,雖然僅較去年同期增長9.42%,但卻繳出創歷史新高的好成績,同時也達到慶龍長期所蹤漢科所定義的高標營收:3億元。

換言之,從上下游供應鏈的關係來看,漢唐3月營收的「落漆」應該只是短暫的現象,不影響今年營運將出現成長的面貌。

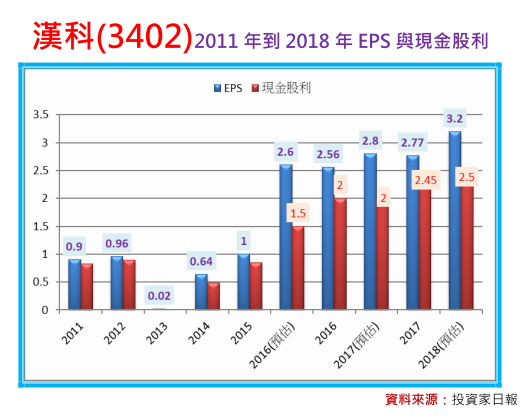

此外,漢科(3402)也在3月底公布2017年報,EPS為2.77元,董事會同步決議每股現金股利配發2.45元,整體而言,從漢科最後繳出來的EPS,與日報去年所預估的2.8元,僅差0.03元的內容來看,再次展現《投資家日報》對於企業的掌握度,確實經得起市場考驗,縱使將時間往前推至到2016年,一樣展現精準的掌握度,當時日報對漢科的EPS預估為2.6元,最後實際繳出2.56元的成績單,相差值僅為0.04元。

當然不可否認,現金股利出現了預估的偏差,2016年從預估的1.5元上升到2元,2017年則從原本預估的2元,跳升到2.45元,但慶龍相信持股的訂戶也相當樂見出現這樣子的偏差,因為它是往好的方向來發展。

最後,再回到對漢科(3402)2018年的預估展望,由於目前所有的營運內容,都符合慶龍原先的預估,因此將繼續維持2017年時的預估值,2018年EPS可望再成長到3.2元,現金股利則落在2.5元。

本文From《投資家日報》2018年4/11

當時漢唐(2404)股價為63.8元,至今最高漲至108.5元

【日報預覽圖】:

@更多精彩內容,請詳見《孫慶龍的投資部落格》網址:sie.com.tw