經濟差,股票就一定跌嗎?「事實」原來和你想的不一樣….

過去我們認為,股市是經濟的櫥窗,現在應該加上「?」

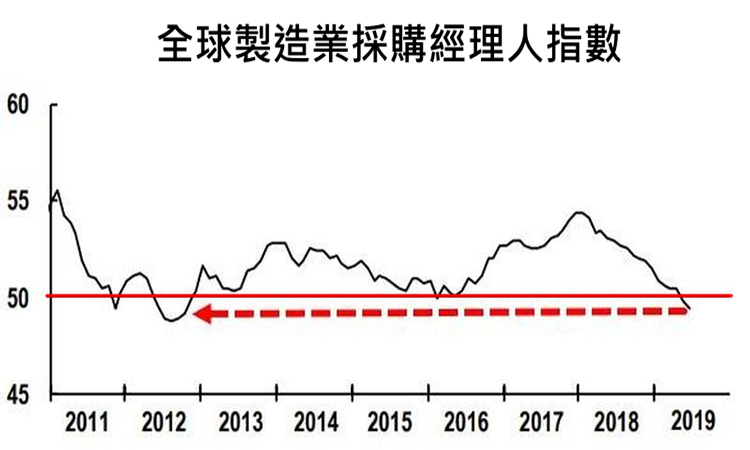

今年以來,多項數據都顯示景氣正逐漸步入衰退階段,以全球製造業採購經理人指數為例,目前已下跌至六年半的最低點,並且跌破50的分界線,代表景氣正處在衰退階段。且從走勢觀察,這是從2012年歐債危機以來最大的下跌幅度。

但股市行情的表現卻截然不同,本週不只道瓊指數創新高,歐洲國家的英、德、法也都創下今年以來的新高水平,若是不關心實際數據,單看全球股市還以為目前景氣欣欣向榮、天下太平。

為什麼會有這種情況呢?

一切起因為美國升息循環走到一半,突然使出「海豚彎」,決定停止升息、甚至有可能重回降息放水的老步調。

為什麼這招「海豚彎」使得又快又急呢?

關鍵是貿易戰的影響範圍大得「出乎意料」,還沒等到一方投降,全球經濟表現已經先倒一片。

任誰也沒想到,08年金融海嘯之後,持續多年寬鬆的金融環境好不容易引導奄奄一息的經濟重新恢復了生機,卻又因為一則政治事件再一次把剛恢復行走的病人打趴在地。

這下…只好再繼續施打強心針了….

綜觀目前整體市場的氣氛,不難發現處在一個極度矛盾的情緒中。

過去我們認為,正是由於成長的經濟數據才推升股市上漲,如今市場預期未來將「降息救市」,所以反倒不樂見「好消息」出台,這就演變成數據越差,股市表現越是強勁的局面(因為數據差更迫使降息手段提早實現)。

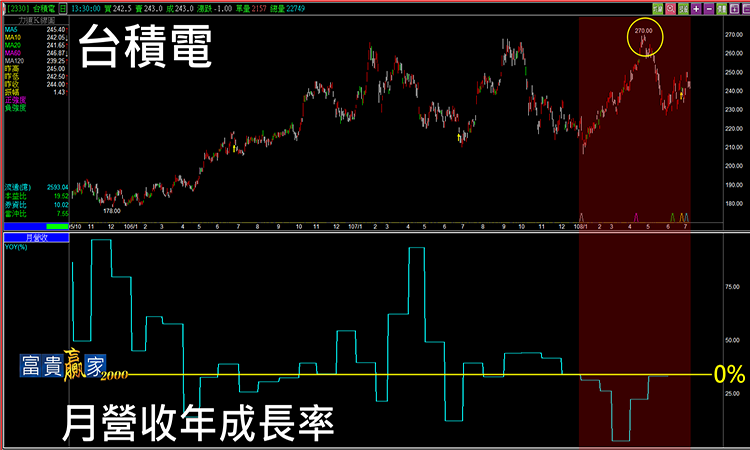

這種「預期心理」有多詭異呢?看看台積電的走勢就明白。今年以來,台積電的月營收表現每月皆衰退,詭異的是,股價反而創了新高,基本面失靈了嗎?

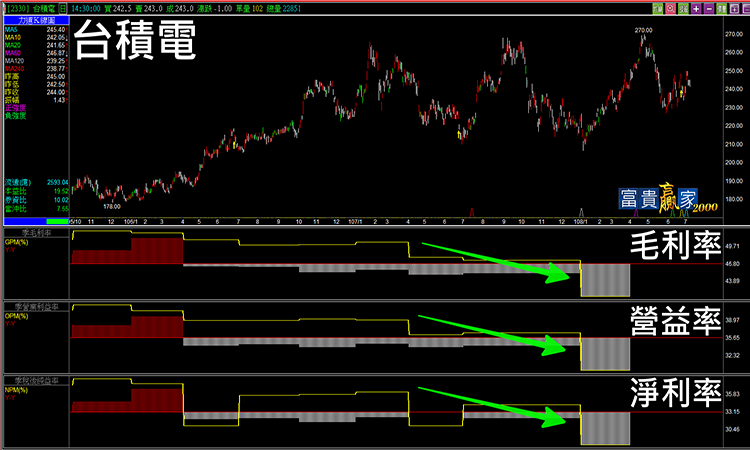

從財務指標的表現,這種走勢更顯得匪夷所思,在最新的財報資訊顯示,毛利率、營益率、純益率創下了多年新低,如果算上過去幾季的表現,幾乎呈現連續8個季度的「三率三降」。要換做其它股票,別說8季了,連續4季衰退股價恐怕就得折上6折。

在這種基條件下,股價還有如此強勢的表現,說明整體金融環境的「預期心理」對於股價的影響遠遠凌駕於基本面之上。

作為投資人,該相信真實的數據,還是依附市場的樂觀情緒呢?

很顯然,過去一段時間如果參照數據表現肯定沒辦法從市場獲利,但是任誰都明白降息這陣風颳起的行情本身無疑是一種泡沫化的過程,假設可見的未來並沒有泡沫破裂的風險、而這陣風可能要吹上好一陣子,你忍心錯過這段美好的「春夢時光」嗎?打開你的自選股,伺機切入吧。