金融股的下一步,還值得投資嗎?

自從7/31美國宣布降息以來,金融股就像是洩了氣的氣球,一路南下不回頭。

作為多數股民偏愛的存股類型,眼看距離填息越來越遠了,心中都有個疑問:

金融股到底還值不值得投資?能不能加碼?為何降息對金融股打擊這麼大?

雖說金融控股公司底下有銀行、保險、證券等業務,但是金融股的核心自始至終都是圍繞在「利率」上。

究竟利率對於金融股的影響有多大?我們來看看全世界的案例。

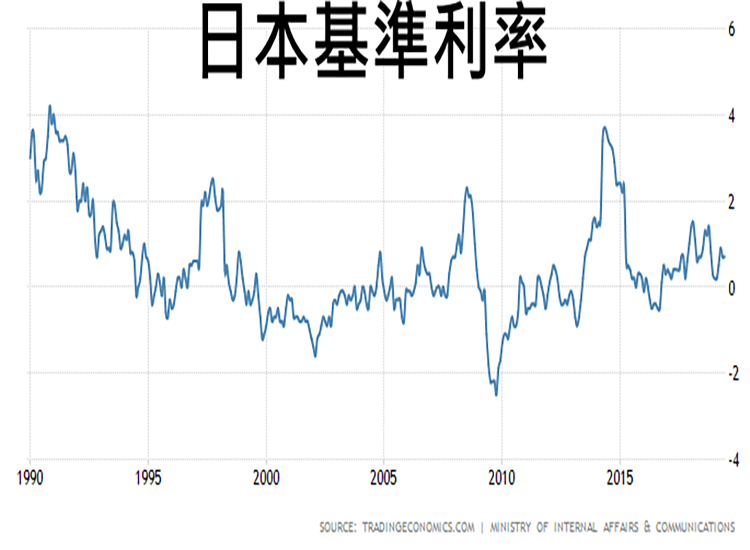

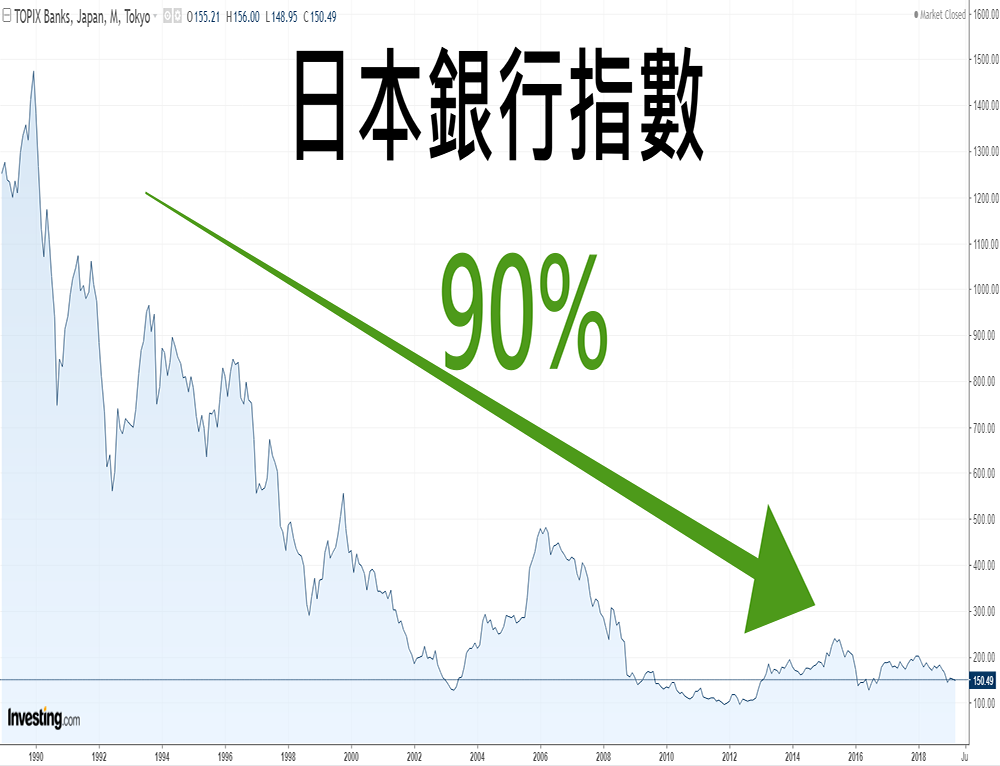

日本在1990年後,利率長時間都在0%邊緣,這也使得日本的銀行類指數在這30年間下跌90%

同樣的情形,在德國也發生了。

這個國家歷經了金融風暴及歐債風暴,為了救市將利率大幅調降至0,這個過程對該國金融股造成莫大傷害。

從以上2個已開發國家的案例,我們可以得出一個簡單的結論:

雖然低利率對於借款人有利,但這意味著銀行要從中擠出利差更困難,因此,整體而言低利率環境對於金融業弊大於利。

回到台灣,同樣在2008年以後將利率維持在極低的水平。

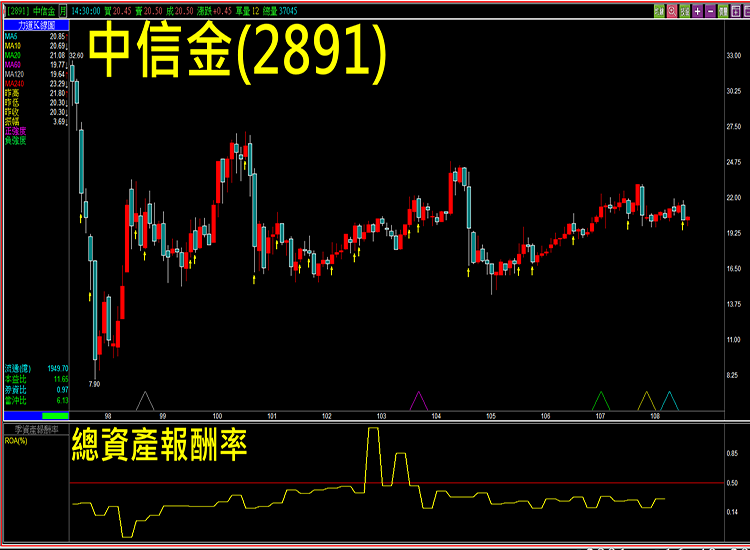

由於利差縮小了,在這種背景下為了進一步放大獲利,只能不斷地膨脹股本,以中信金(2891)為例,如今的股本近2000億,和十年前相比足足膨脹1倍。但是從「總資產報酬率」的角度觀察,和十年前相比並沒有太大落差,股價也少有變化。

但是如果在低利率的環境下,專注在利差較高的業務上,那又是另一番光景,以玉山金(2884)為例,將重點擺放在消費金融上,順利在低利環境下殺出一條血路。

如今,作為全球經濟領頭羊的美國再次重回降息環境,也意味著將來某一天台灣勢必跟進,如果台灣利率再進一步降低,對於整體金融業而言將進一步提高經營難度。

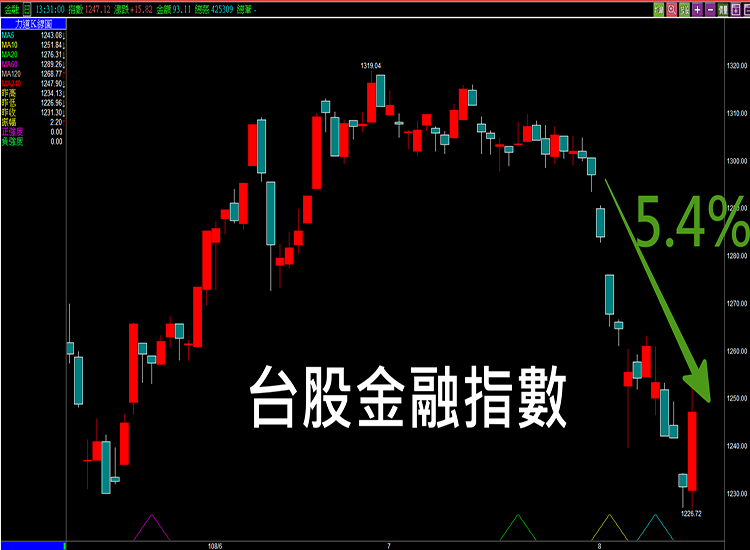

這也難怪,自從7/31宣布降息以來,美國金融指標股紛紛成為重災區,台股金融股也出現明顯幅度的下跌。

結論:

如果7/31美國的降息只是一連串寬鬆政策的起點,未來台灣金融股要期望「價差」出現的機會就越來越低了。屆時金融股將回歸到單純「領股息」的定存股。

【作者簡介】陳相州

現職:精誠金融學院 專業講師

FB社團「股市第一現場-關鍵資訊解密」版主

經歷:證券分析師(CSIA)、從事證券金融業多年、熟悉技術指標及精研酒田戰法

學習更多實戰技巧,馬上到 精誠金融學院網站

加入FB粉絲專頁:「精誠金融學院」