聯電外資評價很亂,該如何評價

先寫結論: 聯電站穩PB3後,有機會往PB4~PB5邁進。

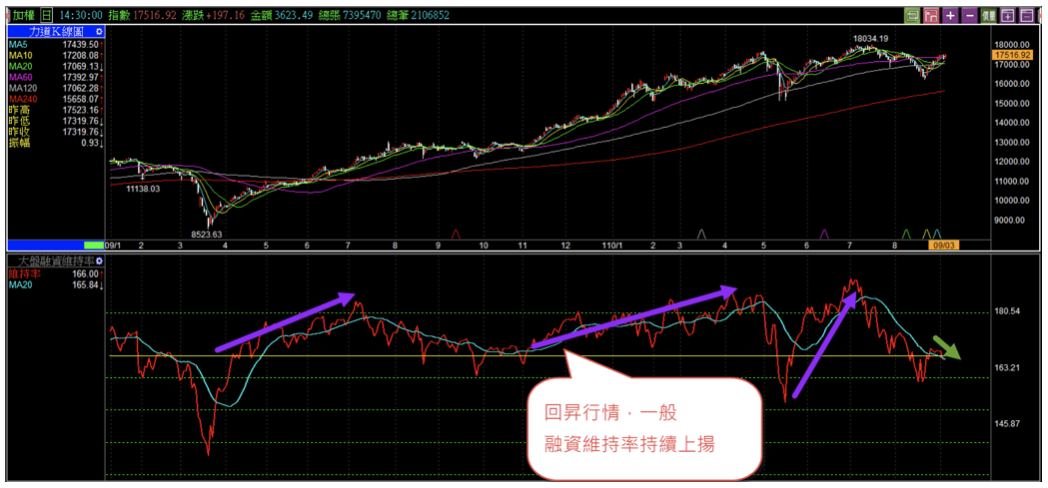

【指數上漲,融資維持率卻出現背離】

在權值股尤其是聯電持續創新高帶動下,指數連續2周上漲,好幾檔台股ETF如台灣50ETF、富邦台50、富邦公司治理、國泰股利精選30、元大台灣ESG永續等,於本周創今年新高,值得期待是回昇行情嗎?

只是美中不足處,融資維持率僅166,連續7天背離,2天低於167。

過往經驗,指數回檔後,若是進入回昇行情,我們應該可以看到,融資維持率與指數同步持續上揚,而非背離,甚至跌破167。如圖一。

29分類中,目前僅電子中半導體、營建、金融高於季線相對大盤強勢,貿易、其他兩類股雖高於季線但有轉弱跡象。

以目前數字來看,僅3個類股較大盤強勢,漲勢可能僅在少數類股與部分個股,恐非回昇行情。

圖一: 融資維持率2天跌破167,出現持續背離,指數上漲有雜音

【個股走空時,有些不宜以本益比評估投資價值】

媒體指出指數回檔,本益比下滑至13倍,具備投資價值,也帶動指數強勁反彈,站回季線之上。

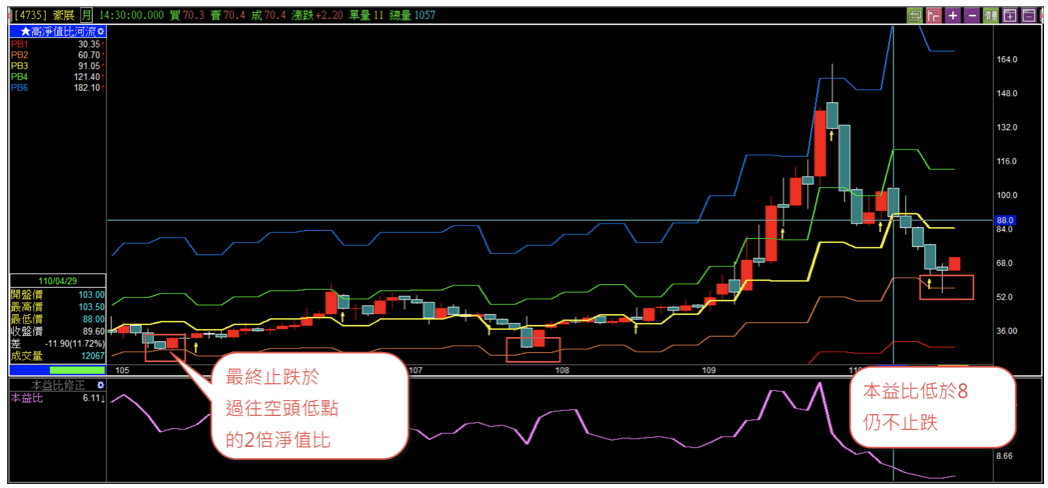

但個別股表現上卻是不同的現象。過去以恆大、豪展、國巨案例說明,當股價飆漲後,若市場對未來有疑慮,股價進入空頭,本益比跌破8以下,仍不止跌。

此時不適合以本益比的模式去判斷投資價值,以淨值比河流圖找出起漲點或過往空頭低點,勝率會較高。以豪展為例,最低跌到53.6元,本益比最低3.05倍,淨值比1.92倍,約近於105、107年空頭低點的2倍淨值比,如圖二。

近期盤面大漲的並非低於指數本益比13倍的低本益比公司,反而大多是高本益比公司,因為對未來的想像空間,讓股價持續上漲。

我想這間接說明指數的本益比是被大跌的股票帶下來,而非會漲的股票本益比下滑了。因此挑選個股時,本益比僅是參考之一。

圖二: 豪展止跌點以本益比不易判斷,淨值比勝率較高。

【聯電外資評價很亂,該如何評價】

我在去年7/24日發文介紹聯電股價突破1倍淨值比,講座有介紹類似案例突破1倍淨值比後,有機會往2倍淨值比~2.5倍淨值比,最樂觀才會看到3倍淨值比。

實際上聯電最高點曾來到3倍淨值比之上,只是站不穩,比我最樂觀估值更高。

目前外資對聯電評價很亂,高盛最看好目標高達102.5元。中性一點80元。最低下看40元。

外資評價僅供參考,常有評價上調後,股價卻慘跌的狀況。

我們要學會自己的評價的模式,才不會看到報告後,被外資坑買高點坑賣低點。

8/8日發文介紹聯電在法說由於季報超乎預期,談到毛利率、營益率、純益率三率三升,且毛利率純益率雙創新高,產能滿載還能再創新高,必是調漲價格效應。

股價正式突破3倍淨值比。預估市場將會提高聯電估價評比,有機會調高到4倍~5倍淨值比。如圖三

圖三:聯電財務指標~淨值比河流圖、EPS、財報三率

這在台股有很多類似評價上調案例,當持續站穩2.5倍淨值比後起漲,若正式站穩3倍淨值比之上,就有機會往PB4~PB5方向為目標。如瑞昱在107年時就符合這個模式。如圖四。

圖四: 瑞昱107年為例,站穩PB2.5,往上突破後,評價上調

專家: 精誠金融學院 專業講師 / 楊如鈞

講師介紹: 精誠專業講師,大華自營部操盤手,多年期現貨選擇權操作研究經驗。

本文僅供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力,自行作出投資決定,如因相關建議招致損失,概與作者無涉。