高配息ETF,究竟是多賺還是少賺?

文/林奇芬

為了創造現金流,月月領息似乎成為理財族的最愛。但是月配息、高配息基金、ETF,真的這麼神奇嗎?配息基金真的比不配息的基金好嗎?想當一個精明的投資人,請先搞懂單利與複利的差距,時間拉長,你就知道究竟哪個比較好。

台灣投資人最喜歡的基金產品,就是高配息基金,過去幾年熱賣的高收益債券(未來要改稱非投資等級債),就是因為有月配息設計,讓投資人可以月月領息,深受退休族、保守理財族的喜愛。

現在這股配息風也吹到台股ETF,只要有「高股息」這幾個字就大受歡迎,ETF規模暴增。在這股配息風潮下,一年配一次已經不夠看,還要改為季配息才更有吸引力。甚至還有理財達人大力推薦,多買幾支債券ETF搭配起來,可以達到月月領息的好效果。這樣的建議真的對嗎?

多年以來我一直主張,買「不配息的基金」,如今這樣的聲音,在市場幾乎已經被淹沒。但秉持長期投資信念,我還是要提醒大家,別被配息夢迷惑了,不配息的基金才能讓你賺更多。

為什麼這麼說呢?我們來回顧一下小學數學課本,教單利與複利的那個章節。

單利:

小明有100元,把錢存在銀行,一年利息2%。一年後小明可以領到2元利息。

小明將100元續存銀行,每年固定領出2元利息。

10年後總計,本金100元不變,每年拿到利息2元,共20元,二者合計120元。

複利:

小華有100元,存在銀行,一年利息2%。一年後小華可以領到2元利息。

小華不領回利息轉為本金,第二年本金變為102元,可賺到利息2.04元。

第三年小華本金變為104.04元,賺取利息2.08元。…以此類推。

10年後,小華本金變為122元,賺取利息2.44元。

可以發現,小華把利息滾入本金繼續投資,不僅讓本金越來越大,還讓他每年賺取利息越來越多,這就是複利。

單利與複利,時間 報酬率,差距拉大

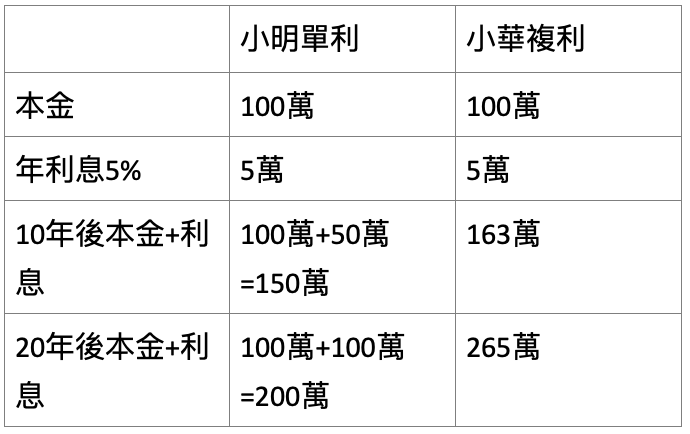

從以上例子可以知道,10年後,小華累積總金額122元,小明總金額120元。小華高於小明。這二者看似差距不大,若投入本金金額提高至100萬元,時間拉長至20年,報酬率拉高到5%,從以下試算可以看到,二者差距越拉越遠,小明20年本金加利息總計200萬元,但小華本金加利息總計265萬元。

單利與複利的差距

愛因斯坦說,「複利的威力,比原子彈還可怕」。這句話許多人都耳熟能詳,但回到真實理財世界,卻又完全反其道而行,真是令人不解。難怪這幾年研究投資行為學超熱門,因為多數人總是採取不理性的行為。

月月領,真能賺更多嗎?

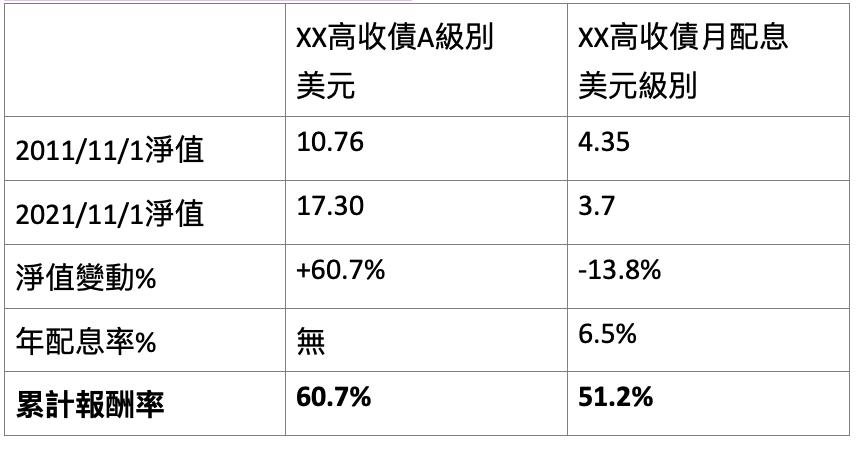

如果投資人過度在意月月領息,會產生甚麼結果呢?我舉一檔熱門高收益債券(非投資等級債)為例。XX債券不配息級別,從2011/11/1投資至2021/11/1,共計近10年時間,淨值持續增長,累積報酬率60.7%。但XX債券月配息級別,雖然年化配息率近6.5%,但同期間淨值下跌13.8%,二者合計總報酬51.2%。長期下來,不配息的總報酬率還是遠高於配息型。

配息與不配息債券基金比一比

拿資本利得來配息,你喜歡嗎?

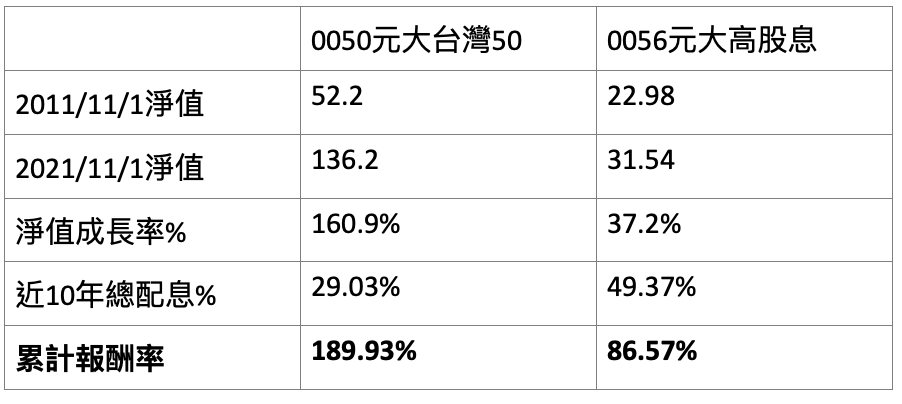

從以上案例可知,債券基金高配息,有時候是拿本金配給投資人,長期下來,投資人雖然領到利息,但基金淨值卻一直縮水。而同樣現象也開始發生在股票型ETF上。台灣投資人最愛的一檔高配息ETF,元大高股息(0056),每年配息率幾乎都有5%以上,深受投資人喜愛。但是,0056近10年來淨值都落在22到28元區間難以突破,直到今年台股大爆發才有一波較大的淨值成長。相較之下,元大台灣50(0050)配息率較低,但近10年淨值從60元一路上漲至140元以上,長期資產增長更多。

再進一步了解高配息股票ETF配息來源。今年元大高股息配息1.8元,但其中僅37%來自股利所得,另外63%則是來自資本利得。換句話說,為了讓投資人領息領得高興,就拿一些股票投資獲利來配息,長期下來也會犧牲部分基金淨值。高配息策略,讓這檔ETF淨值呈現區間震盪走勢,而不是緩步升高走勢。

低配息與高配息股票ETF

配息、不配息,你怎麼選呢?

看到這裡,投資人對於要不要選配息產品,是否有更深入的思考呢?我的建議是:

- 如果想要賺取長期複利,不要選配息產品。不管是債券還是股票都一樣。

- 如果處在資產累積期的年輕人或中年人,應該選不配息產品,這樣才有利於資產加速累積。

- 退休族想要獲得穩定現金流,不一定要全買高配息產品。可以一半選高配息,一半選不配息,這樣可以減緩資產淨值下滑風險。

- 退休族不一定要選配息產品,仍可以持有累積型產品,當有資金需求時,賣出部分資產即可。

簡單一句話,高配息,不代表高報酬率。別再迷思於配息神話中。

(以上為個人看法,不作為投資建議,投資人請自行判斷投資風險)

歡迎加入林奇芬治富俱樂部 http://www.facebook.com/mrsmoney888

林奇芬相關著作

「第一份收入就投資,30歲存百萬,40歲領雙薪」

「窮人追漲跌,富人看趨勢---投資前你一定要懂的10個指標」

https://www.books.com.tw/products/E050052602?sloc=main

「藏富-我用基金賺到一輩子的財富」

https://www.books.com.tw/products/E050052599?sloc=main

「治富-社長的理財私筆記」

https://www.books.com.tw/products/0010460858?sloc=main