債券ETF投資與應用-債券指數的特性

債券指數的出現主要為觀察特定債券類別的市場表現,因此,如同股票指數一般,指數編製公司統計指數成分中,每檔債券當日的價格的變動與利息收入,並依據每檔債券的權重,進行加總,形成指數當日的總報酬,並使得債券指數每日皆有其指數價格。除此之外,為了讓投資人能夠掌握指數的風險特徵,指數編製公司也會揭露其收益率、存續期間、平均信用評等,讓投資人可以瞭解該債券市場的報酬與風險來源,並可與其他債券指數做比較。

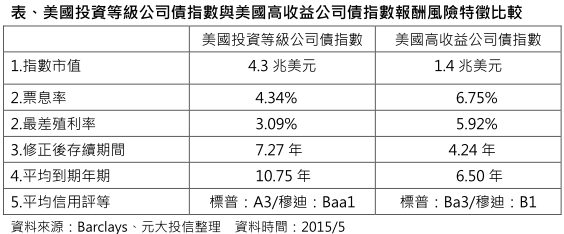

以下,我們整理巴克萊美國投資等級公司債指數(Barclays US Corporate Bond Index)與巴克萊美國高收益債指數(Barclays US Corporate High Yield Bond Index)的風險特徵,並做一比較。由下表可以發現,在符合指數篩選條件下,美國的投資等級債市場約4.3兆美元,規模大於美國高收益債的1.4兆美元,而最差殖利率代表的是將指數中成分債券持有到期,在考量利息可再投資下,平均的年化報酬率。由表中可以得知高收益債的殖利率為5.92%,收益率率高於投資等級債的3.09%。而在修正後存續期間,年期越長代表該指數承擔的利率風險越高,可以發現投資級債的存續期間約7.27年,高於高收益債的4.24年,因此投資級債承擔較高的利率風險。然而在平均信用評等,投資等級債的信用評等在A3,而高收益債的平均信評在Ba3,顯然,高收益債承擔較高的信用風險。因此,如同產品的標籤一般,若我們可以瞭解債券指數的報酬風險特徵所代表的意義,我們就能掌握債券指數的特性。

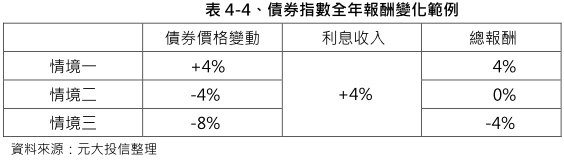

掌握債券指數的報酬風險特徵,可以讓我們瞭解在不同環境下,各種債券指數的變化。對於債券指數長期報酬表現,我們透過以下例子做說明,假設債券一年的利息收入為4%,當年度的債券價格只要沒有下跌超過4%,則該年度債券總報酬呈現上漲,反之,只有在債券價格跌超過4%,則該年度債券總報酬呈現下跌,換言之,債券的利息收入越高,可以吸收債券價格損失能力越強。另外,只要債券發行人不違約,債券持有到期將可取回原始投入本金,因此,債券價格並不會天天下跌,這也使得債券年度呈現正報酬的機率相當高。

以巴克萊美國綜合債券指數(Barclays US Aggregate Bond Index)而言,投資於在美國發行,美元計價的投資等級固定收益資產。在1976年至2014年以來,39個年度中,有36個年度呈現正報酬,正報酬比率達92%,顯示債券指數的表現多數時間呈現穩定上揚。分析其原因,只要發行人不違約,各檔債券價格不會天天下跌,同時,指數成份債券皆會持有至接近到期才會去除,因此債券在離開指數前,多數已回歸至原始價格,使得各檔債券長期不容易發生資本利損。另外,債券指數每日會計算各檔債券利息收入,使得債券指數即便受市場短期因素而下跌,但只要債券不會違約,隨利息收入累積,指數恢復能力強,並使得債券指數長期持續走高。整體而言,只要債券指數的利息收入越高,利率、信用與匯率風險穩定,指數可望穩定上漲,同樣的情況也出現在其他的主要的債券指數。

本文引用自「債券ETF投資與實務」一書

資料來源:元大投信