漢唐(2404)一好一壞:空汙防制股傑智環境(6723)

近期漢唐(2404)發生兩件會影響營運的重要事件,一是面板客戶呆帳的問題,二則是子公司傑智股票正式興櫃交易。

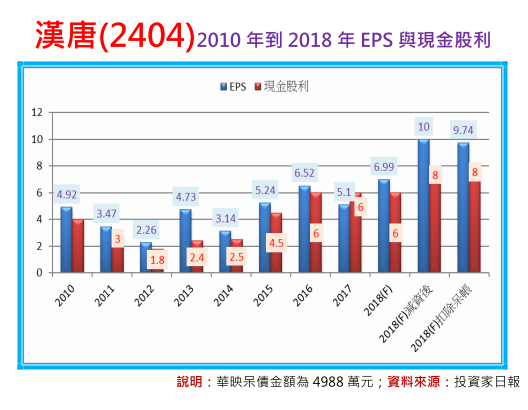

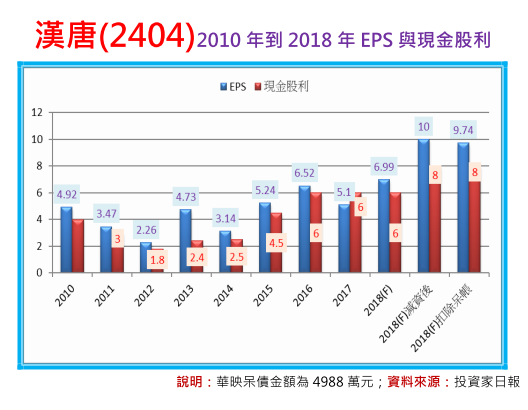

大同(2317)集團的經營權之爭,公司派林蔚山家族為了力抗市場派王光祥的勢在必得,不惜祭出玉石俱焚的激烈手段,子公司華映(2475)與綠能(3519)一方面宣布將申請債務協商與財務重整,另一方面影響所及的,除了有借貸關係的銀行團之外,平日有業務往來的供應商同樣受到波及,其中身為華映無塵室工程承包商的漢唐,確定有一筆總金額4,988萬元新台幣的應收帳款,由於無法確認華映何時可以付款?因此漢唐也在12/24公告此一事件影響,來自華映未收款項,約占2018年第3季資產總額的0.24%。

此外,由於漢唐(2404)去年12月辦理現金減資20%,因此在股本從23.82億元,瘦身到19.05億元下,華映(2475)這一筆4,988萬元的呆帳,對漢唐EPS的影響,將從減資前的0.21元(計算方式為0.4988/2.382),上升到減資後的0.26元(計算方式為0.4988/1.905),

換言之,若以法人預估2018年漢唐EPS可達10元的基礎下,華映的呆帳事件,對漢唐獲利的影響,雖然將下修全年獲利到9.74元,但由於影響幅度不大,加上漢唐目前帳上現金依然高達70億元以上,因此在營運資金非常充沛下,現金股利預估仍可維持在8元的水準。

另一個影響漢唐(2404)營運的重要事件,就是子公司傑智環境(6723)於去年12/26以每股24元在興櫃市場中正式交易,不僅上市當日的最高漲幅曾來到67%,截至今日為止,傑智股票市價大致也維持在38元附近,換言之,若以漢唐持股3,027張,投資成本約3,749萬元,平均每股成本12.3元計算,目前光是帳上的潛在獲利就已達7,567萬元,EPS貢獻約0.39元。

成立於2006年的傑智環境,資本額為2.05億元,公司位在桃園龍潭,專業員工數為50人,目前除了已擁有81項國內外專利之外,申請與審查中的專利數量也高達57項。

此外,傑智環境也是台股第一檔以「空汙防制」為主要業務訴求的企業,產品包括揮發性有機氣體淨化系統、臭味處理、無機酸氣體與白煙微粒淨化處理系統、空氣分子汙染物淨化設備、廢棄焚化爐節能設備等,挾帶母公司漢唐的資源,下游客戶已遍布台積電(2330)、聯電(2303)、美光、友達(2409)、群創(3481)、宏全(9939)、聯茂(6213)、台燿(6274)等國內知名上市櫃公司。

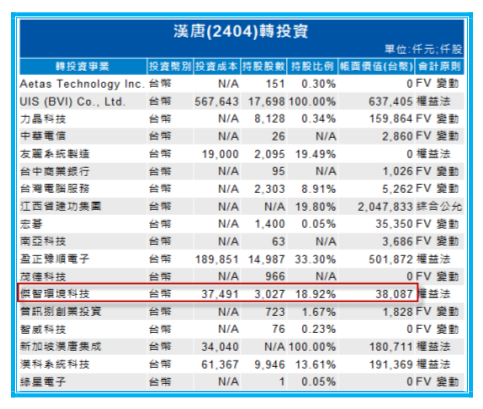

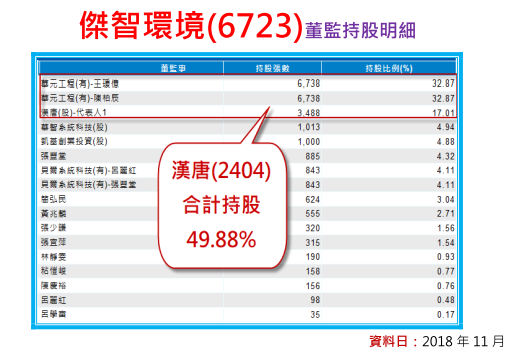

值得留意的是,雖然漢唐(2404)第3季所公布的轉投資細項,持股張數僅為18.92%,但根據去年11月傑智環境(6723)最新的董監持股明細資料來看,漢唐子公司華元工程是最大單一股東,持股比重為32.87%,換言之,漢唐集團持有傑智的股權,實際已達49.88%,而潛在的轉投資收益,也將是7,567萬元的數倍之上,預估大約落在2億元之上。

本文From《投資家日報》2019年1/3

【日報預覽圖】: