石油投資必做功課-看懂原油供需

原油發展歷程上,由於原油是由億萬年間長期累積形成的,無法在短時間內快速形成,由於工業化的發展,對於原油的需求日益增加,開採量大增,因此在1970年代即有麻省理工學院的五位學者提出石油峰值理論,預測原油將於2022年耗盡全球的蘊藏量,石油峰值理論一直影響至21世紀初,才因為科技進步,使得非傳統原油有開採的可能性,主要是美國發現從油頁岩中焠取出頁岩油氣的技術,使得石油峰值理論暫時被推翻,或是將來臨的時間往後展延約150年,因此頁岩油的出現,是否重寫原油供需形貌,讓能源版圖至此改頭換面,本書後續將針對頁岩油對原油供需之衝擊,進行深入之探討。底下將大致就幾個影響油價的面向個別分析。

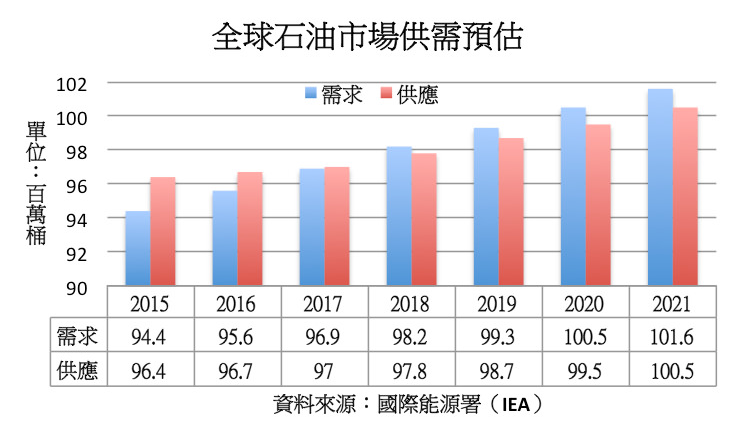

全球原油價格最重要的取決因素為供需決定,美國能源資訊署在2016年2月公布的國際能源展望報告中,預估2015年至2021年間,全球石油需求預估每年平均日增120萬桶,累計將增加至每日720萬桶;但同期間供應量預估累計增加僅達410萬桶/日,低於2009年到2015年間累計1,100萬桶/日的增量。因此國際能源署預估於2017年油市可望恢復到供需平衡的局面,2018年起則有出現供給短缺的可能。

(資料來源:IEA、MoneyDJ)

依據IEA的報告,未來幾年石油輸出國組織(OPEC)的產量增長主要將來自伊朗,因為對伊朗的經濟制裁已經解除,在利用出口石油賺取更多外匯心態下伊朗必定積極增產。另外美國頁岩油可能在油價反彈情況下產量有回升情況,但全球石油資本支出2015年減少24%,2016年預估亦將減少17%,是自1986年以來首度出現連續兩年下滑的情況,企業石油資本支出減少將造成產量減少的遞延效果,因此在供應面增長速度低於需求面下,過去供給過剩情況將大幅改善。

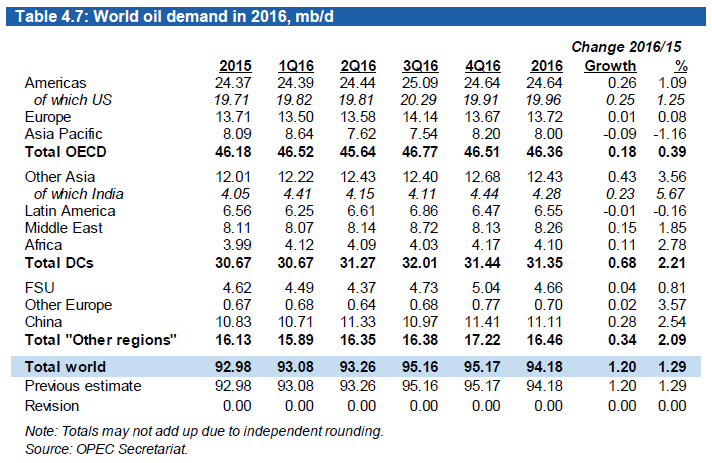

如果以需求面來看,消費量最大的國家仍將會是美國及經濟仍呈發展的亞洲地區,其中印度因經濟發展帶動的車輛增加,同時引動了對石油需求攀升,但中國大陸的石油需求可能隨放緩的經濟成長腳步也同時減緩。2016年OPEC 6月月報預估2016年全球石油需求將比2015年小幅增加1.29%。

(資料來源:OPEC)

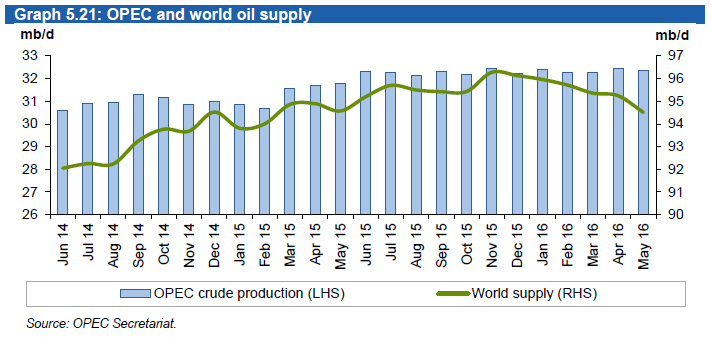

若以供給面來看,OPEC數據顯示,OPEC組織產量其實2015年產量變化不大,並未因價格下跌而有減產的情況,反而是非OPEC產出國,其中主要是美頁岩油的產量大幅降低,導致全球石油產量的自2015年底開始呈現下降趨勢。

(資料來源:OPEC)

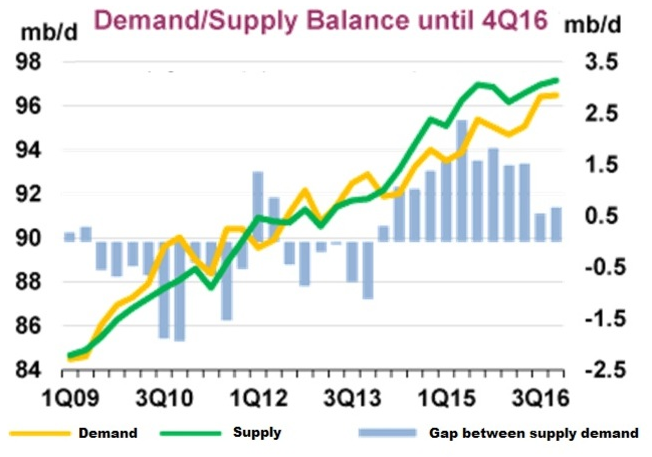

(資料來源:IEA)

以國際能源署的數據來看,2016年開始原油供給過剩的情況已逐步降低,2018年之後全球可能再次面臨石油供給短缺局面,屆時油價買盤支撐力道將更為強勁。不過自美國頁岩油開採讓全球原油產量大幅擴增之後,原先油價受供給面變動牽扯波動的局面有了新的變化,供給面因素影響價格的比例降低,需求面變動成了最主要波動油價的決定性因素,可能因此大幅降低產油國的議價能力,未來油價走勢是否出現跟過往不一樣的慣性值得後續觀察。

資料來源:元大投信