投資人變得更明智了嗎?

-股市低波動度乃肇因於經濟表現,而非投資人行為的改變

作者:John Rekenthaler

如果美國股票市場一直以來都是風平浪靜,想必很多投資人會對投資美股興趣缺缺。不過,如同金融同業所言,在市場波動度低的環境中,投資人也會變得比較理性。然而,若參考過往資料,即便是例常的新聞消息,都可能引起股市一陣騷動。那麼,目前股市低波動的環境,是否起因於投資人變得更明智了呢?

有些金融同業認同上述說法;甚至有投資人玩笑的說,股市的低波動度是由於人性中隱藏的天生賭性,讓波動度都轉向了比特幣交易市場之中。而股市曾經如同另一個型態的博弈賽事,交易員對最新市場消息所引起的投機性交易都樂在其中。

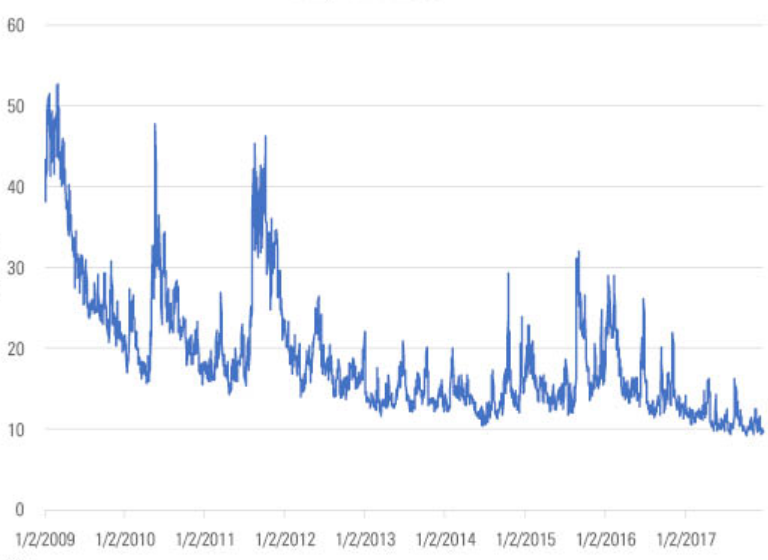

晨星美國研究副董事長John Rekenthaler表示,的確,相較於以往,現在股市走勢已相對平靜。下圖一為芝加哥期權交易所的VIX指數,該指數是為反映標普500指數未來的波動度。嚴格說來,VIX指數非能完全反映實際的股市波動度,而是反映投資人認為會發生的情形。實際上,二者甚為相似,尤其投資人在大型股災發生之後,預期餘震會接連發生;而一旦市場沉澱下來之後,股市得以有暫時的平靜。

圖一: 2009-2017年之間,VIX指數/恐慌指數每日價格走勢以反映預期的股市波動表現

資料來源: 芝加哥期權交易所(CBOE)

其次,投資人追求比特幣交易的刺激感,也的確取代了以往對股市交易的興趣。許多曾經在科技泡沫化之時留下來的交易員,在2008年的金融海嘯之間紛紛離去;而新加入的市場參與者,在被動式管理業者不斷倡言,現在主動式管理經理人要表現優於大盤之機率越來越低的影響下,轉而在不同的賽場中競逐。

Rekenthaler指出,若上述情形為真,那麼就代表美國股市中,占少數的散戶左右了股市的走勢變化;這確實並非不可能,尤其,股市波動確實常起因於非尋常的少數交易,而非誰持有最大的部位,然我們都需要見到更多的實證證明。畢竟,機構投資人才是美股的主要參與者。

同時,若暗喻散戶投資人的賭性大於機構法人的說法,也值得商榷。每天進行交易的交易員確實是相對引人注目的一群,然這非為他們的常態投資行為。而大部分直接進行股票交易的投資人也只是一般退休人士,或者長期持有其公司股票的員工;且許多美國的機構投資人會另外交易避險基金。

若造成股市波動度的因素,的確與投資人行為改變有關,而非其他因素;Rekenthaler則認為,機構投資人會是關鍵因素。機構法人的確會在被動式投資配置相對較高的部位,以至於其財務交易部門,不會在股市下行的環境中,急於拋售。就如同在1987年之時,沒人預想到被動式投資策略或者科技發展趨勢,在經歷了另一場金融風暴之後,會如此蓬勃。

Rekenthaler指出,股票波動度低的真正原因在於,經濟面的新聞相當乏善可陳。試想,每年美國實質經濟成長率為1%或2%,通膨也沒有太多變化,其他已開發市場的消息也普遍符合預期,而企業獲利年增率表現也相當不錯,股息股利也隨之增加,企業持有的現金部位也逐漸上升。總之,經濟面的訊息保持樂觀,甚至我們都可能已混淆不清了。

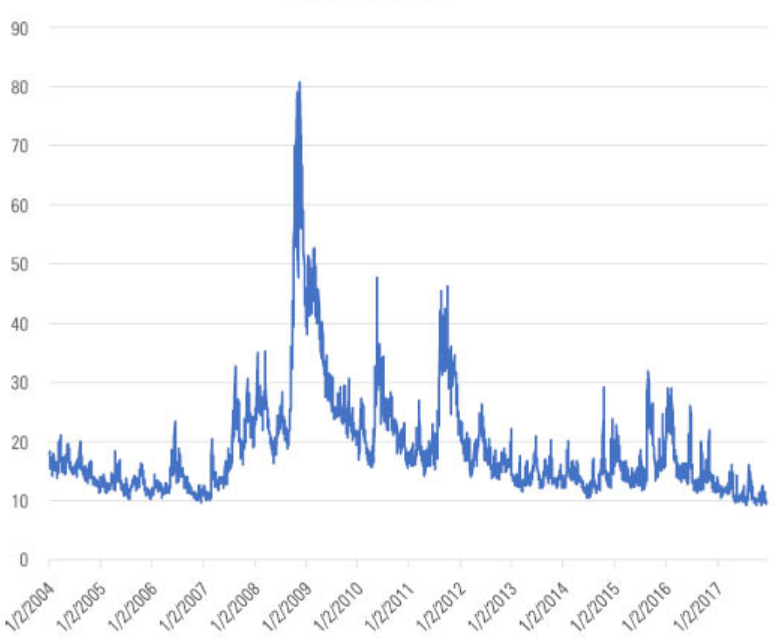

圖二: 2003-2017年之間,VIX指數/恐慌指數每日價格走勢以反映預期的股市波動表現

資料來源: 芝加哥期權交易所(CBOE)

若再從VIX指數從2003年之後的變化來看(上圖二),顯而易見的是,自2008年以降,股市波動度的趨勢即不斷下降,VIX指數不斷下探低點。然而,在金融海嘯之前,VIX指數即為風平浪靜的低波動表現;換言之,現在的低波動度,與金融海嘯爆發前的水平相比,並未有顯著變化。該指數只是回歸到之前的低波動表現而已。惟在經濟表現受阻或障礙之時,該指數會如何變化也是可預期的。

總結來說,晨星美國研究副董事長John Rekenthaler認為,股市低波動度乃肇因於經濟表現,而非投資人行為的改變。

(本文由晨星美國撰寫,晨星台灣編譯)