不要用過去10年的經驗值,來看未來市場的走勢!

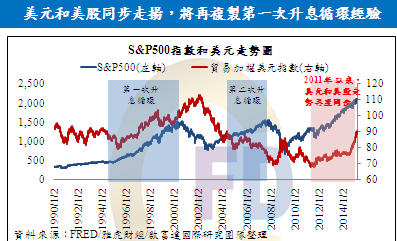

最近市場上,很多投信投顧業者紛紛「提及美國即將升息,可參考上次(2004年6月)升息的經驗來看各個市場與投資工具的表現。對此,啟富達研究團隊有不同的見解,就美國升息經驗值來看,不可參考上次(2004年)那次的經驗值,因為現在所處的金融環境與上上次(1994年2月)較為雷同,當時與現在一樣,美元與美股是同步走揚,不同於2004年時美元與美股是負相關,邏輯不同,思維就要不同。

就比較這兩次升息之差異:第一次升息(1994年2月)美國正值電腦公司蓬勃發展,出現網路投資風潮,吸引大量資金流入美國,讓美元及美股大漲,同步走揚。因此,造成歐美等成熟國家股市的漲幅遠優於亞洲開發中國家,同時,因美元的強勢,造成亞洲國家貨幣大都貶值,也因此新興市場在這段期間陸續發生多起金融危機,如1994年的墨西哥危機、1997年的亞洲金融風暴和1998年的俄羅斯危機等,造成大量國際資金從新興市場撤出,造成新興市場股匯市大跌。 第二次升息(2004年6月) 2000年以後新興市場經濟蓬勃發展,其中以「金磚四國」最被市場重視,故2000年之後市場大量資金從美流出,湧入新興市場,造成新興市場的貨幣走強且股市的漲幅遠優於歐美國家。在美國的第一次升息循環,因國際資金流入美國讓美元及美股大漲,第二次資金從美國流出導致美元及美股的不同調。若對照目前的經濟環境,美元和美股再度出現第一次升息循環時的兩者同時上漲狀況,當時在美國電腦革命的背景吸引大批資金流入美國投資電腦業,而現在美國頁岩油革命成功,再加上歐巴馬提出「再工業化」,資金又再度回流美國,因此未來國際金融市場可能再度複製第一次升息循環(1994年)的經驗,締造美國再一次的繁榮。

現在所處環境較與1994年較為雷同,應以當時升息對市場產生的變化作為參考較宜。因此,投資人必須避開新興市場與原物料相關資產的市場,上週僅短短三天,新興市場資金大失血,爆7年來最大撤資潮。同時,也再次提醒投資人,目前很多機構業者,也用上次(2004年)美國升息經驗來看債券市場,認為升息僅造成債市短暫修正而已,現在可逢低承接並長期持有。本刊並不認同,經啟富達研究團隊研究發現,自1980到2015年這35年的債券牛市大多頭已結束,正式邁入空頭的起步,十年期公債殖利率緩步上揚,進入多方格局趨勢,且聯儲副主席費舍日前表示,約3-4年美聯邦利率可達3.25%-4%,若此類推,殖利率將可達6%左右,那債券是會崩盤的,投資人千萬不可應貪瀆利息收入而忽略了本金被侵蝕的狀況,就得不償失了。