從CEO角度找成長股,以邦特(4107)豐達科(3004)為例

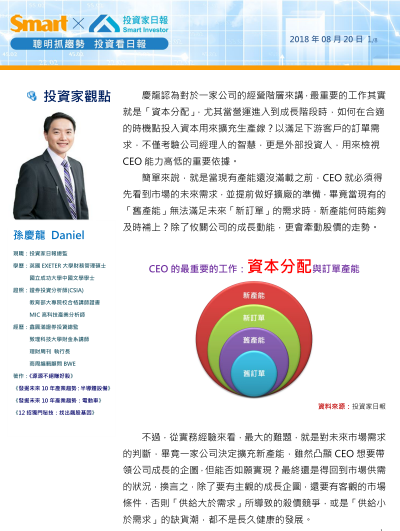

慶龍認為對於一家公司的經營階層來講,最重要的工作其實就是「資本分配」,尤其當營運進入到成長階段時,如何在合適的時機點投入資本用來擴充生產線?以滿足下游客戶的訂單需求,不僅考驗公司經理人的智慧,更是外部投資人,用來檢視CEO能力高低的重要依據。

簡單來說,就是當現有產能還沒滿載之前,CEO就必須得先看到市場的未來需求,並提前做好擴廠的準備,畢竟當現有的「舊產能」無法滿足未來「新訂單」的需求時,新產能何時能夠及時補上?除了攸關公司的成長動能,更會牽動股價的走勢。

不過,從實務經驗來看,最大的難題,就是對未來市場需求的判斷,畢竟一家公司決定擴充新產能,雖然凸顯CEO想要帶領公司成長的企圖,但能否如願實現?最終還是得回到市場供需的狀況,換言之,除了要有主觀的成長企圖,還要有客觀的市場條件,否則「供給大於需求」所導致的殺價競爭,或是「供給小於需求」的缺貨潮,都不是長久健康的發展。

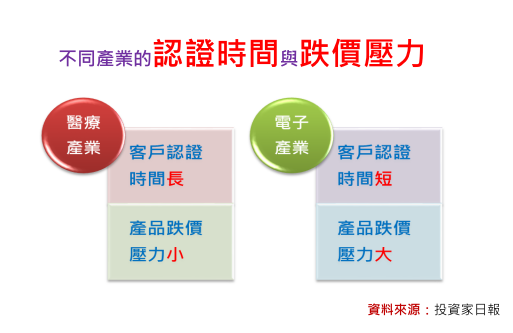

此外,不同產業,也有不同的發展條件,舉例來說,相較於消費性3C電子產品,生技醫療產業由於牽涉到「生命安全」的議題,因此產品認證的過程,就比消費性電子產品嚴格許多,以製藥類為例,從新藥的開發到上市販售,少則都需要10年以上的時間,進行反覆的安全認證,即使是醫療器材類,安全認證的時間,也大都約需要費時2~3年。

生技醫療產業這種「曠日廢時」的認證期,的確與「跟時間賽跑」的電子產業,有非常大的差別,因為在電子產業中,新產品的推陳出新,即使只慢了一季,對於許多廠商來講,就已經必須得承受極大的產品「跌價」損失,反之,生技醫療產業,雖然認證時間長,不過一但通過驗證,產品的「跌價」壓力,就會比3C電子產品減輕非常多 。

再者,慶龍先前在訪國內醫療器材廠商的過程時,許多CEO也向慶龍透漏台灣醫療器材產業,在爭取國際大廠的訂單時,都會面臨到一個共同的議題,就是台廠由於本身規模較少,因此在爭取訂單時,許多國際大客戶都會提出「等廠房建好,機器設備都就位完畢後,再來跟我談產品認證」的要求。

換句話說,台灣醫療器材廠商想要爭取國際客戶的訂單,不但得先做好「擴產」的一切準備,才能換得進行產品認證的機會,即使開始進入到客戶認證階段,由於還得再花上2到3年來通過驗證,因此相較於電子廠商從決定開始擴產,到真正大幅貢獻營收與獲利,只需1年半到2年時間,生技醫療廠商的時間,就會拉到至少3年以上,此外,同樣牽涉到「生命安全」的航太產業、甚至汽車產業,也都有類似的狀況。

以生技股邦特(4107)為例,從追蹤2012年到2017年的資本支出,可以明顯觀察到有兩個高峰階段,一是2013年到2014年合計投入3.9億元,興建主要以生產「血液迴路管」的菲律賓廠,二是2016年到2017年投入 2億元,升級宜蘭廠「TPU導管」的自動化設備,而這兩筆資本支出從時間點來看,不僅將會在2018年到2019年這兩年期間,開始大量貢獻營運的增長動能,更是《投資家日報》之所以會將邦特(4107)列入到長期追蹤股票的關鍵原因。

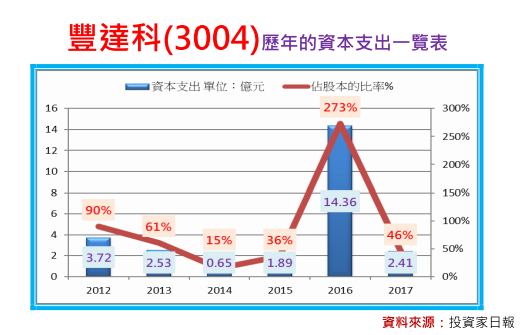

航太股的豐達科(3004)同樣也具備相同的投資邏輯,從追蹤2012年到2017年的資本支出,2016年高達14.36億元,佔股本比率273%的規模,不僅讓慶龍觀察到董事長蔡豐賜想要帶領公司大成長的企圖,若以產業的特性來看,2019年也將會是「營運起飛」的關鍵時刻。

本文From《投資家日報》2018年8/20

更多內容,歡迎訂閱日報

【日報預覽圖】: