航太製造供應鏈:豐達科(3004)漢翔(2634)拓凱(4536)

未來20年全球航太製造業龐大的市場商機,也讓台灣相關供應鏈廠的營運,有了水漲船高的條件,而根據研調機構統計,2017年全球航太製造業產值已達1,130億美金,其中機體結構佔比最高,達到32%,其次是整機組裝的28%,引擎的20%、系統起落架等的11%、內裝的6%,與航電系統的3%。

此外,進一步照對台灣相關供應鏈,合計可劃分為七大類:

(一)機體結構。

台灣廠商包括漢翔(2634)、千附(8383)、晟田(4541)、拓凱(4536)、豐達科(3004)等6家業者。

(二)整機組裝。

目前台灣只有漢翔(2634)有此一技術能力。

(三)引擎。

能夠打入國際供應鏈的業者,合計有漢翔、長亨(4546)、晟田、豐達科與寶一(8222)等6家。

(四)系統:起落架等。

台灣供應鏈包括晟田與豐達科2家廠商。

(五)內裝。

除了上市公司的拓凱之外,還有一家非上市公司懷霖。

(六)航電系統。

主要都是非上市公司,包括台灣國際航電Garmin與史瑞電子。

(七)飛機維修。

除了上市公司亞航(2630)之外,還有一家長榮航(2618)轉投資的長榮航太。

此外,若從航太產品貢獻營收的比重來看,可整理出上述6檔概念股,包括負責組裝業務漢翔、供應航太等級扣件的豐達科(3004)、在碳纖維複合材料具有競爭力的拓凱(4536),提供金屬零件的晟田(4541)、發動機零件供應商的寶一(8222)與肩負經國號維修業務的亞航(2630)。

再者,若從訂單能見度與財報數據來看,值得投資人進一步留意的公司,可再縮小到以下三檔標的:

(一)漢翔(2634):

手握66架藍鵲機的大單,將可確保未來營運成長動能無慮,今年EPS預估在2元之上,對照10/18收盤價29.35元,本益比約在14.7倍。

(二)豐達科(3004):

航太產品比重高達85%,主要客戶除了美商引擎大廠奇異GE之外,也成功打入法商引擎大廠斯奈克瑪Snecma與德商引擎大廠腓德烈斯哈芬MTU等供應鏈。

近期受惠新增產能開始加入營運,繼8月營收創歷史新高之後,9月營收繼續維持歷史次高的內容,全年EPS預估可達4.5元,對照10/18收盤價53.4元,本益比約在11.9倍。

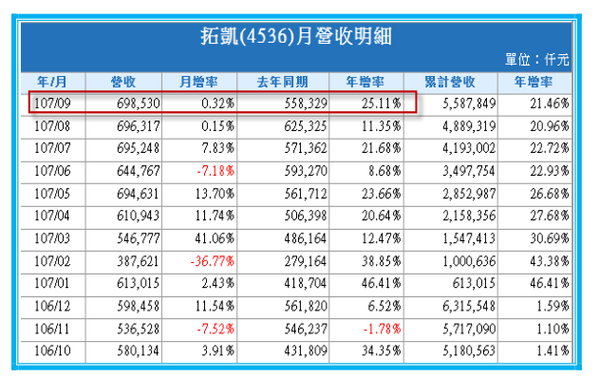

(三)拓凱(4536):

近幾年積極跨入航太產業,股本僅9億元的拓凱,除了投入4.5億元擴大廈門生產基地之外,更砸下30億元打造台中廠區,期望將航太產品佔營收比重,從目前10%以下,拉升到50%,奠定公司營運成長的基礎,而目前航太客戶,除了日商Honda Jet之外,還包括美國國防部(包括黑鷹直升機、美國總統座機S-92,與號稱全球霸王的C-17運輸機等),與BA-609英國航空。

此外,8月、9月營收持續繳出創歷史新高的好成績,全年EPS預估可達6.5元,對照10/18收盤價93.4元,本益比約在14.4倍。

本文From《投資家日報》2018年10/18

當時豐達科(3004)股價為53.4元,至今最高漲至63元,一個多月漲幅17.97%

【日報預覽圖】: