台灣50(0050)ETF投資術,如何百分百賺錢?

先做個總結,雖然10/8台灣50(0050)與具有2倍槓桿的台灣50正2(00631L)出現KD指標的K值掉到20以下,來到18.8的發展,但在綜合考量各項因素之後,會傾向「放過」這一次的投資契機。

其關鍵原因,還是來自於昨天10/8日報所論及的觀點:台股從「光輝10月」,變成「獵殺紅色10月」,除了有外在「中美貿易戰」與「台海軍演」的利空消息之外,台股本身的走勢,也出現兩個長線趨勢「由多翻空」的變化,一是年線自10/4開始呈現下彎,二是目前已跌破這一波從7,203到11,270以來的上升趨勢線,因此長期趨勢恐將出現翻轉的變化。

再者,追蹤2004年以來,幾次台灣50(0050)投資術「落漆」的經驗,似乎也有一些脈絡可循,就是:在台股的多頭行情中,此投資術雖然可以展現幾乎100%的勝率,不過當行情一旦反轉成為「空頭走勢」,同樣會遭受投資虧損的風險與壓力。

至於,一般投資人如何判斷台股是處於「多頭行情」?還是「空頭走勢」?其判斷標準,年線或許是一個簡單的依據,尤其當年線開始下彎時,通常台股就會呈現上漲有壓,且多頭走勢明顯偏弱的格局。

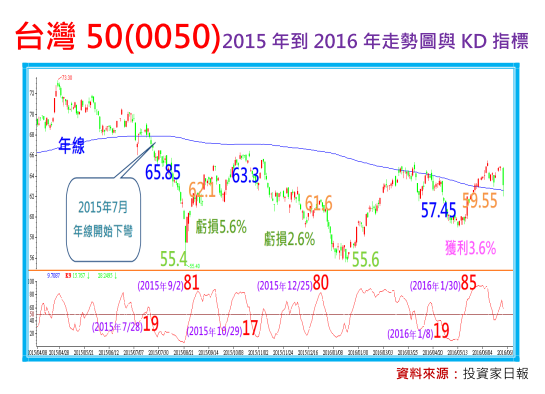

以2015年到2016年為例,台灣50(0050)在2015年7月開始出現年線由「上揚」轉為「下彎」趨勢時,透過日KD指標中的K值來判斷短線轉折,就會出現失準的狀況,其內容如下:

(一)2015年7/28到2015年9/21。

對照KD指標K值掉到19時的股價為65.85元,與K值回升到81時的股價為62.1元,不僅蒙受5.6%的損失,由於過程股價還一度跌到55.4元,因此,投資人當時若還想要以融資來擴大財務的槓桿,一方面將承受超過39%的帳面虧損,另一方面由於此投資期間長達2個月之久,其衍生的融資利息費用,也會是一大筆的開銷。

(二)2015年10/29到2015年12/25。

對照KD指標K值掉到17時的股價為63.3元,與K值回升到80時的股價為61.6元,不僅蒙受2.6%的損失,由於過程股價還一度跌到55.6元,因此,投資人當時若還想要以融資來擴大財務的槓桿,一方面將承受超過30%的帳面虧損,另一方面由於此投資期間長達2個月之久,其衍生的融資利息費用,也會是一大筆的開銷。

(三)2016年1/8到2016年1/30。

對照KD指標K值掉到19時的股價為57.45元,與K值回升到85時的股價為59.55元,不僅終於開始進入獲利的正向循環,收益3.6%報酬,投資人當時若還想要以融資來擴大財務的槓桿,一方面能將利潤再翻揚到9%,另一方面由於此投資期間僅有22天,因此將可大幅降低所衍生的融資利息費用。(未完、待續)

本文From《投資家日報》2018年10/9

當時台灣50(0050)股價為 83.25元,成功躲過至今最低72元13.5%跌幅

當時台灣50正2(00631)股價為37.4元,成功躲過至今最低29.04元22.3%跌幅

【日報預覽圖】: