高手看現金流量表,以豐達科(3004)為例!

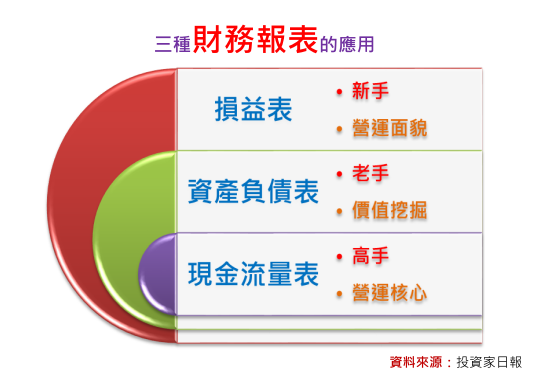

一般而言,財務報表主要可分為三大類型,若從實務的經驗來看,慶龍認為損益表不僅可用來檢視一家公司的營運面貌,更是許多市場新手,剛開始學「財報分析」的入門課題,此外,資產負債表的功用,則是提供市場老手,挖掘一檔股票價值的重要線索,至於現金流量表,在市場高手的眼裡,可用來直搗黃龍、掌握一家公司營運核心與未來發展的依據。

舉例來說,日報長期追蹤的股票豐達科(3004),從損益表的角度來看,隱約感受到營運面貌不甚理想的趨勢,畢竟2017年營收雖然達到17.48億元,較2016年成長6.72%,但由於毛利率從32.38%下降至28.08%,因此不僅影響稅後淨利率從13.51%走弱到10.59%,每股稅後盈餘更從4.2元跌落到3.52元,此外,若再與2015年毛利率34.32%與4.53元EPS相比,2017年的豐達科完全出現了「向下沉淪」的疑慮。

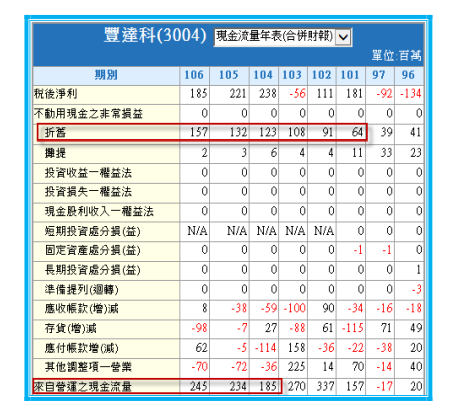

不過若從現金流量表的角度來看,慶龍卻看了豐達科(3004)營運越來越好的核心變化。

其最重要的證據,就是「來自營運之現金流量」,2017年成長到2.45億元,不僅較2016年的2.34億元上揚,更較2015年的1.85億元,大增32%。

此外,進一步分析影響豐達科(3004)毛利率與EPS往下掉的主因,除了新台幣強勁升值的匯損之外,因公司大幅擴產導致折舊費用的上升,則是拖累毛利率下滑的重要關鍵,以2012年與2017年相比為例,2012年毛利率能夠繳出34.05%與4.41元EPS的成績單,是建立在折舊費用僅為0.64億的基礎上,但隨著2017年折舊費用跳升到1.57億元,這多出0.93億元的折舊費用,以5.26億元的股本計算,就相當於減少1.76元的EPS(計算方式為0.93/5.25*0.1)。

當然,折舊費用的大幅上升,影響豐達科(3004)這幾年獲利表現,是不爭的事實,但慶龍認為這是想要「大成長」,就必須得承受的代價,畢竟完成大擴產後的公司,只要能再進一步搭上產業成長的趨勢,通常伴隨而來的,就會是驚驚漲的多頭行情。

本文From《投資家日報》2018年3/21

當時豐達科(3004)股價為55.3元,至今最高漲至114.5元,含2元股利,獲利已達110%

【日報預覽圖】:

@更多精彩內容,請詳見《孫慶龍的投資部落格》網址:sie.com.tw