精誠金融學院 產品講師 / 陳相州

0050與0056到底差別在哪?一張圖表告訴你!

2019/11/24 08:51

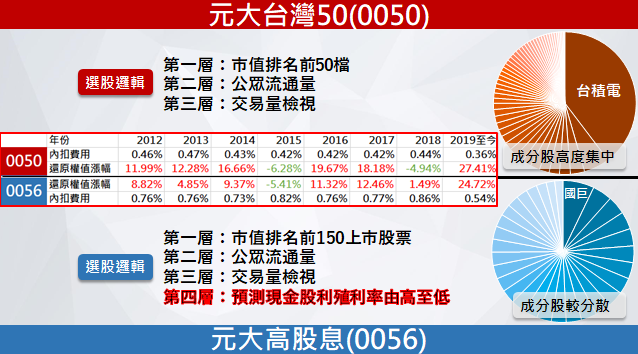

每一檔ETF的理念、選股方式都不同,不過再怎麼行銷、包裝,放到市場大家只會用同一種放大鏡來檢視。對我來說,這個放大鏡主要就兩個數字:

- 內扣費用

- 還原權值漲幅表現

參考內扣費用是想知道除了管理費&經理費之外的雜費總計。假設兩檔基金經理費管理費率一致,A基金頻繁換股操作、B基金少有進出,年底統計下來A基金的總內扣費用就是會比較高,因為多繳了手續費&交易稅。

另外還原權值表現可以剔除掉殖利率的影響,同樣假設兩檔基金,A基金配息大方,B基金小氣巴拉,A基金就比較好嗎?也許B基金整年度漲幅遠高於A基金,所以還原權值無論配多配少大家都是誠實的,漲幅不會騙人。

這張表看下來,0056內扣費用就是比較高,這是由於0050的核心邏輯是挑選「市值前50大的公司」,0056是挑選「預期殖利率最高的公司」。

常理推斷,前50大企業的「市值排名」變動很少發生,但是「公司的預期殖利率」卻常常會因為短期股價變化、公司獲利變化而有所改變,這就導致0056得頻繁進出交易,反映在手續費&交易稅上面的數字就會比較高,所以內扣費用也跟著提高。

從結果論看來,頻繁的交易並沒有帶來比較好的報酬,以每年還原權值的表現觀察,0056大部分時間都輸給0050,這就意味0056著儘管擁有比較高的殖利率,最終連同價差計入還是位居下風的。

這就是為什麼0050的市值始終遙遙領先的原因。