外匯專家 / 李其展

台灣匯率利率雙降活絡經濟,再起只差臨門一腳

2015/09/25 13:51

自從新興市場資金外逃潮終於從第二季起波及到台灣,我國經濟基本面與股匯市都出現了明顯的修正,更重要的是這次又遭遇到了兩強夾攻,美國準備升息收資金,中國寬鬆加貶值成為主要競爭者,在這樣的情況下,央行終結了連續16季的中性貨幣政策重新啟動降息,未來台灣經濟究竟該何去何從呢?

我先說結論,央行基本上已經將現階段能發揮影響力的工具都丟出來了,有機會在未來幾個季度後讓經濟重新翻揚,但如果希望能夠加速拉近經濟復甦的時間,則需要政府方面同時採取擴張性財政政策。

央行目前大略從兩個重點來推動經濟,第一是從匯率方面下手來推動出口,匯價表現可以看到截至9月24日,已經貶至近6年半來新低的1美元兌33.26台幣,雖然說貶值對出口的幫助越來越有限,但至少盡力去做就會有效果。第二是從利率方面下手來推動投資,金融業的隔夜拆款利率從8月初就開始引導下滑,而9月份的理監事會議更是一致同意調降重拆現率半碼來到2011年4月以來新低,試著從加大貨幣流動性與降低投資成本來提供支援。

然而光只有這些策略並不足以直接將經濟重新推回正軌,因為亞洲主要出口國幾乎也都施展了同樣的政策,而台灣的環境受到過去太集中單一市場的影響,在中國同類型產業發展速度更快的情況下受創較深,而產業結構卻是最難改變的一項,所以除了央行能做的貨幣政策外,其實還需要財政政策支援才有較快的成長。

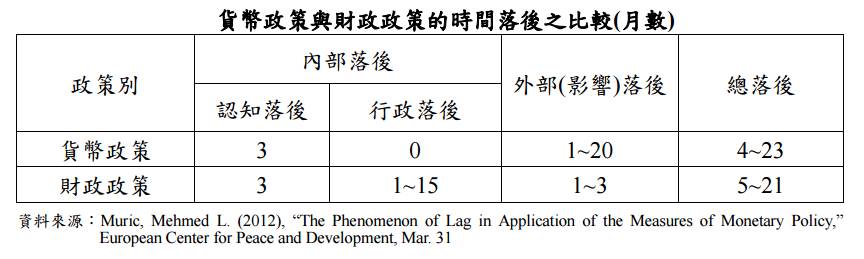

從央行提供的貨幣政策與財政政策比較中可以觀察到,貨幣政策雖然執行速度較快,但由於後續等待發酵時間較長,所以整體來說大概需要至少一個季度後才能展現在經濟成長速度上,另一方面的財政政策雖然也會受繁瑣的行政流程所影響,但只要確實執行後,有很大的機會能夠在當季就出現明顯的經濟成長。

圖一 台灣央行整理貨幣政策與財政政策影響比較 資料來源 台灣央行

因此我們大概可以在觀察完近期央行的舉動後了解,接下來台幣續貶與利率下修的趨勢暫時不會改變,若政府能快速提出有效的財政政策則有機會在2015年末或2016年初讓經濟重新加速,屆時才會是國內較好的投資機會。