【你不知道的好基金】系列3— 不用24小時盯盤,也能紀律地執行買低賣高?

想打造符合4%rule*需求的退休投資組合,在股債波動QE的時期,僅靠「傳統平衡型基金」將面臨很大的考驗,其中一項原因,就是該類基金有一定的最低最高的投資比例,較缺乏紀律買低買高的避險的彈性,因此面對市場動盪抗跌能力低。反觀,「動態調整的平衡型基金」,因沒有固定的配置要求,客觀依據市場波動情況或衡量指標(例如本益比高低)紀律執行買低賣高策略,期望以絕對報酬目標來擊敗市場,這類產品將是投資人進行長期理財規畫的首選之一。

向威觀點

1. *何謂4%rule?

1994年MIT學者者William Bengen提出所謂「安全提領率」的退休理論,也就是一般市場所熟知的「4% rule」 (亦即花費占投資金額的比例),Bengen以三十年的滾動分析,針對65歲退休人士,從1926年以來(1926-1955年,1927-1956年…)歸納出只要退休第一年,從退休金本金中提取不超過4%,之後每年依通貨膨脹率微調,即使到過世,退休金還花不完。後來4%這個數據常被用來算出需要多少退休金。

2. 用4% rule如何算出需求退休金?

假設,退休後一個月預計花費支出是5萬,一年就等於60萬,套用4% rule,支應退休生活需要的投資組合金額=一千五百萬!!

3. 4% rule,平衡配置很重要,但股多少?債多少?

Bengen發布於Journal of Financial Planning文章(October 1994),測試4% rule的投資組合= 50~75%的美股(標普五百指數) 其他中期的政府債券。

4. 4% rule安全提領 ? 考驗才開始

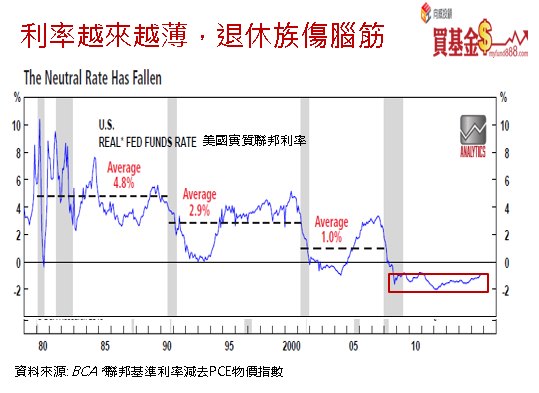

● 考驗一:利率越來越稀薄,安穩理財越來越難。

下圖為美國實質聯邦利率(也就是基準利率扣掉PCE物價指數)的長期走勢,1980-1990年代平均還有4.8%,1990-2000年平均為2.9%,2000-2010年為1.0%,2010年迄今呢? 隨著歐洲開啟負利率的大門,存款已經成淪為不具生產力的資產,而對屆齡退休的人來說形成很大的挑戰。例如,掌管141兆日圓(六月底止)的日本退休養老基金(GPIF)日前(10/1)宣布要大膽投資歐美高收益債,除了因面臨老人化嚴峻的問題外,低利率大環境是才是壓垮各國退休金的最後一根稻草,不僅日本,歐美退休金也面對未來龐大財政資金缺口。

● 考驗二: 不是要大賺,而是避免大賠: 「4% rule」*的關鍵

因為QE讓市場波動加劇,4%安全提領準則,正面著市場的考驗。Bengen發布於Journal of Financial Planning文章(October 1994),測試4% rule的投資組合,其中50~75%為美股(標普500指數),其餘的組成為中年期的政府債券。

不過,傳統的股債平衡配置,可能僅能達到降低波動度的要求,但在累積長期報酬的過程,投資人希望在股票評價面變昂貴時,基金可以自動逢高調節,當股價變便宜時,可以逢低加碼,也就是有紀律地進行「逢低買逢高賣」的操作。下圖,比較A投資人與B投資人退休情境。相同假設1.退休投資本金五十萬美元,2.退休投資標的為S&P500指數,3.每年從投資固定提領5%(每年隨著通膨率調整增加3%提領)。唯一不同的是,A投資人是2003年進場,B投資人是2000年進場布局。經過計算,A與B的退休投資期末餘額(如下),兩者相差十五倍,可以預期的是,B投資人再過幾年,退休金將不夠支應後續的生活花費。為何呢? 因A躲過了2000~2003年的股災。

A : 八十六萬七千九百三十一美元

B : 五萬七千兩百九十五美元

● 考驗三: 30年夠花?還是40年夠花?

4% rule,是在十年前的合理情境,但隨著長壽風險的增加,30年的提領是一個相對保守的假設。根據,Society of Actuaries原始研究,,兩千組65歲的退休夫妻,其中一個人活到95歲的機率是31%,到2012年,該機率是43%,2008年機率是50%。

好基金推薦

歐義銳榮靈活策略入息基金(基金之配息來源可能為本金)

嚴守投資策略與操作紀律,創造出的穩健抗跌績效深獲國際投資人肯定,即使在市場面臨重大風險時基金規模仍能持續長。

五大特色: 操作平衡新概念

1. 反向投資的策略。隨市況動態調整持股比重,介於 50% 和 100% 之間,其餘部分僅以貨幣市場工具(或現金)持有。

2. 根據波動度調整。波動度放大通常代表市場可能有重大變化,基金將適時進行持股策略的調整。

3. 新平衡配置。以貨幣市場工具取代債券部位強化資產配置間的負相關性,找回原屬平衡型基金的「穩健抗跌」特性。

4. 分散性與流動性。固定持有120支歐洲和美國的高流動性股票,降低非系統性風險,以及市場動盪時的流動性風險。

5. 持股兼具收益及平穩。投資標的多具有最小波動性和最大收益率的特性,同時亦符合投資者追逐高利率商品的趨勢。

(資料來源第一金投顧)

【你不知道的好基金】系列1—升息循環的救贖:「無限制債券基金」

【你不知道的好基金】系列2— 半年來,台灣人最愛的基金之一