【你不知道的好基金】系列6—不用再擔心老本不夠花

2008年金融海嘯前,銀行一年定存利率還有2.7% (Bloomberg,2008/9),現在呢 ? 1.36%( Bloomberg,2015/8)。再把時間往前推10年呢? 利率是6.5%...歐美日QE拚經濟的代價,普羅大眾的老本竟成為代罪羔羊…

向威觀點

1. 殷鑑不遠!!希臘危機一部分是源自於退休金制度設計的浮濫,而台灣的退休年金改革目前還在空轉?!

目前有越來越多的國家採用「確定提撥制退休金(DC)」計畫,例如,去年英國政府宣布了全面的退休金改革舉措,允許雇員在退休時選擇部分或全部提取退休金,而不是必須強迫(compulsion)去購買年金(Annuity)。今年四月,英國養老金制度重大改革開始正式生效,DB(確定給付)到DC(確定提撥)為改革亮點,英國首相Geoger Osborne說,這是近一個世紀以來英國最大的退休金改革。

根據《2014年財政預算報告》指出,對於DC計畫者,允許其在55歲時領取全部退休金,此外,參保者退休後的養老金不再被強制購買年金,可以被允許以投資的方式累積養老金收入,此後,退休者管理養老金的自由度大為提高。 也就是說,今年四月六日之後,55歲以上退休者擁有自由支配個人退休基金的更大權力,數以百萬計的退休人士可以選擇出售原本的年金資產,去可以購買另一家收益更高的退休基金年金(Annuity),如此帶給資產管理業很大的機會。

2. 當不再強迫參加政府退休年金,你的選擇會是什麼

根據Legg Mason最新的調查顯示,約有四分之一的人打算將退休金往股票收益型(equity income fund)基金移動,約有15%的人打算投資多元收益資產基金(multi-asset fund),約有12%的人預計往靈活策略型的債券基金投資(go anywhere bond fund)。

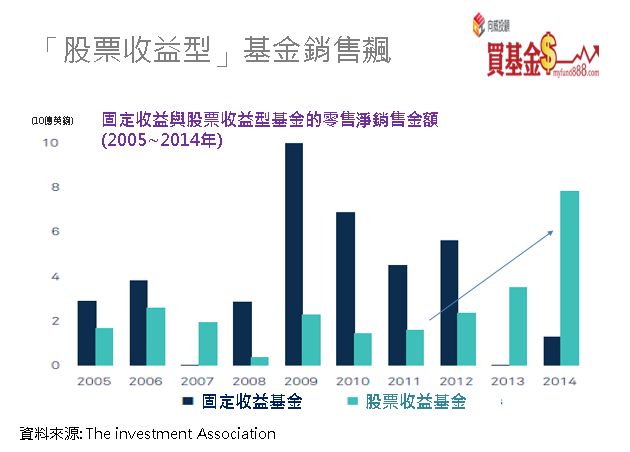

我們可以從英國的資產管理發展趨勢看出一些端睨。根據英國投資協會(Investment Association)所做的調查資料,面對民眾延後退休與未來更長壽的問題上,資產管理機構認為「創造收益(income generation)」是最主要的投資需求之一,且這點是不管就法人或一般散戶都是如此,就現有DB(確定提撥)退休金來說,需要有現金流來滿足退休金提撥的需求、一般散戶(retail saver)則是面臨低利率的挑戰、退休族群則是需要有穩定的退休金收入來源。以實際基金的銷售來看(上圖),2014年股票收益型基金的銷售達到78億英鎊,是連續第五年的大幅成長,且很明顯地看到與一般傳統的固定收益型基金有此消彼漲的態勢。

3.堅持現金為王,退休後等受苦

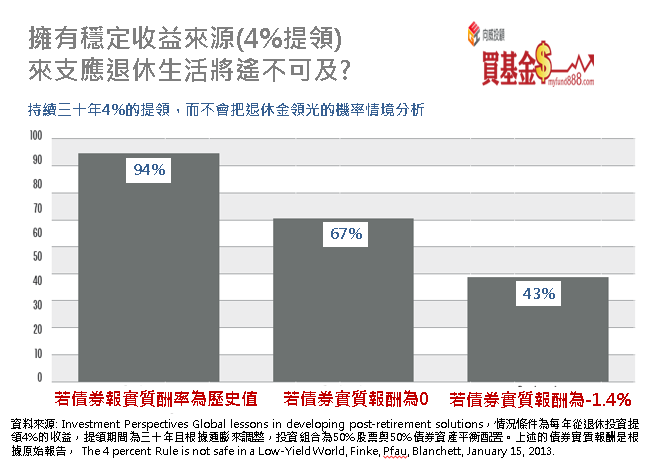

低利率已經無法單靠存款來保障退休收入來源。長壽風險下,未來退休投資將無法達到長期4%rule安全提領的完美要件(下表),為何? 因為利率越來越低。誠如債券天王葛洛斯前陣子公開呼籲要聯準會趕快升息,批評聯準會零利率若成為長期新常態,投資人與一般民眾將受到嚴重負面影響,因為大家的投資並不足以產生夠現金流支撐投資項目。

4. 哪裡可以買到股息收益型的基金? 怎麼篩選?

根據晨星基金對於全球股票收益型基金的分類項目中,台灣核備銷售的境外基金產品中包括施羅德投資,百達,天利投資,NNL,德意志,摩根,貝萊德,富達等基金資產管理公司都有發行類似的產品,過去五年(年化)報酬率從2%~10%不等,投資人該如何選擇適合自己的產品? 以下提供兩個原則供大家參考。

(1)良禽擇木而棲,選對資產管理公司

英國目前為歐洲地區最大的資產管理中心,截至2014年底,英國退休金資產已超過3.7兆美元,資產規模從2004年以來已翻漲一倍,是僅次於美國的全球第二大資產管理市場。3.7兆美元的資產中大約有79%是法人機構的資產,其中退休資產(pension fund)構成38%比重,也難怪當退休年金改革後,許多大型的資產管理機構持續推出符合退休需求的基金產品。

另外,比較特別注意的是,這十年多以來,獨立資產管理機構(Independent asset managers)所管理AUM( Asset under management)占比越來越高。目前實際數據是,每100塊管理資產中,其中41%是交由所謂的獨立資產管理機構,趨勢變化是,該數據去年為37%,而更早之前2003年是15%。這點完全符合應證了施羅德投資網站所揭露的「我們專注資產管理這單一事業,將利益衝突的可能性降至最低,故能致力於產品創新策略,完全以客戶的投資目標為尊」的事實。 而就上述段提到發行的全球股票收益型基金的基金公司來說,除了具有歐系企業條件,又有兼具獨立的資產管理公司特色就屬施羅德投資莫屬。

以施羅德投資來說(資料來源,施羅德投信網站),該公司於西元1804年在全球最早的金融中心倫敦創立,歷歲久遠,傳承迄今已有200多年的資產管理經驗。截至2015年3月31日,施羅德管理的資產總值高達4,743億美元,其中57%為法人資產類別。訴求完整的收益解決方案,提供多元資產基金、高股息系列基金,以及人民幣相關債券型基金,滿足不同多元的收益需求。

投資人為何願意把錢搬到獨立的資產管理公司呢? 主要有三個驅動因素,第一,求心安,不用擔心所投資的公司會被母公司賣掉,第二,投資流程更透明,及文化更明確,第三比較不用擔心集團間的利益衝突問題。至於,相關基金的操作績效如何,就端賴市場的淬鍊和時間的考驗了。

(2)配息策略(Distribution Strategy)創造現金流的能力

雖然配息率不等於實際的報酬率,但對於投資人來說,近年對於收息的需求有增無減。尤其下半年以來,股市處境可說是多事之秋,經濟遭遇下行的逆風,投資人發現越來越難從單一資產來創造報酬,而貨幣或公債雖是資金短期避風港,但資產收益相對不高,在扣除掉通膨後,實質的報酬很難滿足收益的需求。而投資股票卻要面臨資產價格上下波動劇烈的風險。

對基金資產管理公司而言,波動加大,傳統資產收益性更加不具可預測性,市場多空變化不定,除了考驗基金的創造額外報酬的選股能力外,如何運用有效的金融工具,將未來的不確定性,轉換成確定收益的來源,在創造投資報酬的同時,又可以兼顧降低波動的好處,達到保護收益的最終目的。

例如,我們看到了八月份施羅德環球基金系列-環球股息基金(本基金配息之單位配息來源可能為本金)(零手續費方案實施中),吸金約85.23億新台幣,為連續第七個月的資金淨流入。該檔基金產品約八十%持有歐美的大型龍頭股(市值五十億美金以上) ,投資組合聚焦在精選配發高股息和股息高成長性的企業,此外,另一個特色就採用「選擇權保護策略」(股票搭配選擇權),好處是一來大大增加了配息收益來源,用七%的年化配息率征服了台灣投資人的心,因為在同類型的產品中這樣的配息相當有競爭力。二來,降低市場波動性。截至八月底基金年化標準差為10.7%,明顯低於與同屬於同類型之一的施羅德環球收益股票A1類(基金之配息來源可能為本金),三年年化標準差為12.3%,而兩者五年(年化)的績效,以晨星數據(截至10/19)兩者相距不到0.5%。也難怪乎CBOE芝加哥期貨交易所副總裁Matt Moran去年(2014年九月)就表示越來越多的退休基金採用選擇權保護策略,包括美國Santa Barbara 勞工退休金,夏威夷員工退休金,水務和電力(洛杉磯部門)員工退休金,以及西雅圖員工退休系統等已經陸續採用此策略來規劃投資。

好基金推薦

施羅德環球基金系列-環球股息基金(本基金配息之單位配息來源可能為本金)(零手續費方案實施中) ,產品特色

1. 特色一: 全球市場契機一手掌握

全球投資機會快速移動,稍稍猶豫則無法追上成長動能。本基金以已開發國家為主,給您一個投資全球的解決方案。

2. 特色二: 高股息股票波動度較低

一般而言能夠長期持續發放股利的企業,代表其財務與營運狀況穩定,股性相對穩健,股價波動也較一般股票來得低。

3. 特色三: 佈局全球龍頭股,兼具收益與成長

大型龍頭股,兼具高品質及產業競爭力的特色,可在付息和投資之間取得平衡。基金投資組合約達八成投資於市值大於50億美元的大型龍頭股。

4. 特色四: 高配息率,目前最新年化配息率為7%*。

配息資訊請參考施羅德投信官網

本文分析內容僅供投資人參考,是否申購由投資人自行判斷。