2016年全球經濟最大的變數與挑戰

再過二個月,即將告別2015年,今年美國升不升息議題一直瀰漫在國際金融市場上討論與干擾。在本週二、三(10/27-28)剛剛開完的美國利率會議(FOMC)中,聯準會(Fed)決議仍維持短期利率於接近零水平不變,但表示在12月舉行的下次會議中,升息的大門仍敞開。不管是12月或明年1月、3月或、、,美國終將要升息,這將會對2016年全球金融市場產生帶來什麼樣的衝擊與挑戰?

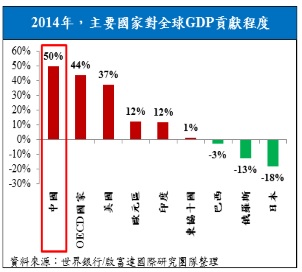

美聯儲9月份不升息,當時主席耶倫表示因顧及中國與新興市場經濟的不穩定,原因是美國升息茲事體大,美國升息,將牽動美元的續強,進一步讓岌岌可危的新興市場面臨崩解的命運。但值得玩味的是過去美國升息從未考量中國因素,如今中國因素竟變成聯準會暫不升息的因素之一,可以看到這個世界的巨大改變。然而,中國突然變得如此的重要,原因是2007年後中國成了全球增長最重要來源,2014年更貢獻全球一半(50%)的經濟成長,這比所有OECD(經濟合作暨發展組織)國家加總的(44%)還多,也超越美國貢獻的37%(圖一),因此,中國對全球經濟的重要性取代了美國,成了全球經濟成長最重要的來源。

在過去15年(2000-2015年),新興市場的興盛繁榮,主要建構在二個基礎之上,中國高度的經濟成長與美國超寬鬆的低利率政策。尤其是新興市場在2000-07間受惠中國為首的金磚國家超高速成長,成為當時全球追捧的寵兒。另外,在2004年之際,除美國外,歐洲、日本、甚至中國,各國央行都實施超寬鬆政策,創造出過去新興市場的榮景。中國高度經濟成長,帶動原物料需求的大增,也促使原物料生產國的經濟大奔騰;再加上成熟國家超寬鬆貨幣政策,促使熱錢資金氾濫。因此,過往的10多年來,不管是澳幣、南非幣、巴西、俄羅斯的大漲,全球各地的房地產及高收益債券與新興市場的股債的飆升,都是來自這兩個引擎的帶動與推升。然而,這兩顆引擎顯然油料將耗盡,中國經濟在「穩增長、調結構」下,長期經濟趨勢是要往下走的,而美國即將升息,結束寬鬆的貨幣政策。

中國經濟在習近平調結構的領導下,希望中國由過去代工製造的世界工場,轉型為最大的消費市場、世界市場,因此,在這調結構的當中,中國經濟一定是往下走的,對原物料需求大減。所以,長期經濟成長(GDP)的均值,將不會再有過去的10%、9%、8%等高度的經濟發展,而會是逐步向下的,甚至,專家預言未來中國經濟維持在4-5%為常態。也因此,中國經濟的趨緩,將嚴重衝擊新興市場各國的經濟體,尤其是原物料出口國,就原物料相關資產來說更是大屠殺,知名經濟學家陶冬博士表示:原物料行情恐怕持續再跌8年,因中國不是原物料最重要的那隻推手,注定原物料價格長期走跌,為長達十多年的商品超級大年市,劃下一個句點。

另外,帶來過去新興市場繁榮的另一因素,來自美國超寬鬆的低利率政策,過多的熱錢充斥,再配合著中國高度的經濟成長,超完美的組合,創造出新興經濟體國的夢幻與繁榮興盛。然而,自2013年6月,當美聯儲主席貝南克宣布要回收QE,2014年1月正式實施,大量的資金即從新興市場撤出,也造成新興市場貨幣大幅貶值、股市下跌。不禁令人想起,1994年美國升息之際,造成1995年墨西哥風暴、1997年亞洲金融危機、1998年俄羅斯債務違約、1999年阿根廷危機,當美元升值,勢必造成債券及新興市場資金的撤出與危機。過去債務違約發生的步驟是,美元走強升值、資金撤出貨幣貶值、當地通膨上升、當地央行升息、發債成本及債務墊高,引發新興市場債務危機。仿佛歷史不斷的重演,目前,美國即將升息,不管是年末的12月或是明年的1月、3月、、,但是美國聯準會終究要升息,未來新興市場的壓力可能全面引爆,這也將是2016年全球經濟最大的變數與挑戰。

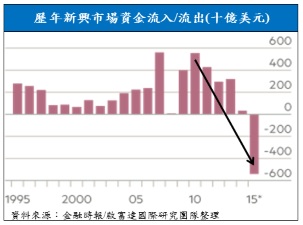

在兩大引擎轉向帶動下,當前,中國已沒有高度經濟成長,長期經濟要趨緩往下,同時,美國要結束寬鬆政策要升息了,這將導致過去長期新興市場繁榮的榮景不在,新興市場也要不斷面對貨幣貶值、資金流失、緊縮、衰退的惡性循環。啟富達研究團隊特別提醒投資人債務違約風險才剛剛發生,據數據統計顯示:今年新興市場預估資金流出達5400億美元,創下1980年以來,資金大量的撤出潮(圖二),因此,現在危機才在初期階段而已。所以,過去大漲過的商品、市場不要碰,請避開原物料相關市場及產業,與新興市場國家的股債匯房市。在這15年來因美國與中國結構性的大變化,不能再用過去15年的思維及經驗去投資市場與商品,不然,數年之後,財富將落差數倍之多。

圖一

圖二