誰會是受惠的蘋果概念股?

在最新一期的商業周刊中,有一篇特別企劃,在介紹今年蘋果發表新產品後,誰會是受惠的蘋果概念股。裡面有些文字是這樣的:「鴻準是iphone金屬機殼最大供應商,擁有六萬多台CNC機台(電腦輔助數值控制機),產能與規模比可成高一倍」、「宸鴻持續協助Apple Watch的觸控面板開發,以及iPhone 6S的3D壓力感測新功能,大和證券預估,如果蘋果採用這項解決方案,宸鴻不只能重回iPhone供應鏈,還可拿下50%市占率」,這些文字勾勒了一個美好的畫面。然後商周整理了一個表,裡面列了蘋果受惠股與外資預估的目標價。

美好的故事與想像力的確是讓我們找到上漲股票的好方式,但在想像力之後,還需要回歸到數字。從公司的財務數字可以讓我們知道:公司是否轉錢?每年的獲利是否成長?企業獲利是否真的將現金賺進口袋?而不是最後增加的只有應收帳款與機器設備。

從商業周刊列出13檔沾上蘋果光的概念股中,我們以2474可成為例,看法如下:

- 持續成長:無論是「覺得」金屬外殼的電子用品很漂亮會持續成長,或者是公司的營收,都可以看到可成(2474)的收入的確是越來越高。

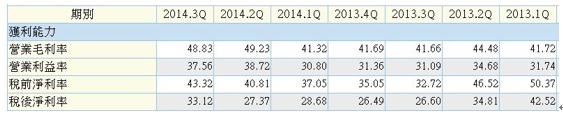

- 獲利穩定:可成的毛利一直都很高,除了金融海嘯時有幾年毛利率「低到」35%之外,從2004到現在毛利率都在42%以上。而稅後淨利率也很穩定,沒有什麼業外收入會讓獲利出現意外數字,只要看到營收數字就可以約略估計出EPS。

- 現金流量好:從可成的現金流量表可以看出這個產業的投資情況。可成近五年的自由現金流量都是正的,這表說明可成每年都持續的投資,但投資的資金都靠自己本業獲利就可以支應,每年正的現金流量讓公司累積了大量現金,截至2014Q3可成有高達480億的現金在手上,相對於76億的股本,淨值中有高達63元的現金。

從上述成長性、獲利穩定、現金流穩定等幾個方面,可以了解到這檔股票的基本面很穩定,同時獲利也具有較高的可靠度。接下來就是概估EPS,去年第四季可成的營收為170億,這個數字高過第三季145億的營收,因此評估第四季的稅後淨利率不會太差,從過去幾季的稅後淨利率來看,概抓稅後淨利率為30%,假設股本不變,可計算第四季EPS為:

Q4EPS = 170億 * 30% / 股本75.7億 * 10 = 6.7元

加上前三季公布的ESP為15.11元,可知道可成2014年的EPS約為21.9元。從2010到2014的EPS、最高股價、最低股價列如下表,可看出本益比的低檔約為8倍,本益比的高檔則視當年的成長性而定,在2011年EPS年成長124%的情況下本益比可以高達18倍,否則本益比高檔通常僅介於14~16倍之間。了解可成的本益比區間之後,就可以用來估計今年的高低價。

想要估計股價,首先需要估計近年的EPS。可成今年1、2月的營收已經出來,剩下3~12月的營收,我們可以假設幾個情況來推算:其一是商業周刊上分析的全年營收成長26%,其二是假設今年的成長跟1、2月一樣,營收年增率高達60%,其三是預估蘋果概念無效今年營收0成長。

- 營收年增26%:如此推估出今年全年營收721億,稅後淨利率保守用過去一年最低的27%來算,可推算出可成今年EPS為25.7元。今年的低價用8.7倍來評估是224元,這個價格跟可成2014年7月及12月回檔的位置相同,是可靠的買入位置。而今年的高價用15倍本益比來推算是386元,這個價格跟商業周刊上400元的目標價差不多。

- 營收年增60%:這個年增率可以成真的機率有多高並不知道,但如果在連續幾個月營收年增率都是60%,就會有人相信這是真的,再加上外在股市環境良好,這個估值所反映的價格就可能成真。若營收年增率60%,今年營收為887億,稅後淨利率抓高一點30%,可推算出今年EPS為35.2元。而可成今年低價為306元(8.7倍本益比),高價用17倍本益比推算股價可高達598元。

- 營收0成長:如此推算今年營收為593億,稅後淨利率用27%估算,今年EPS為21.2元。而今年的低價為169元(8倍本益比),高價為318元(15倍本益比)。用這個成長率推算,目前已到高檔區。

在實際進行評估後,可以了解在不同情況下,可成的價格位置。所以在美好的故事與想像力之外,可以如何進行投資也有了更多的依據。

(本文並無對特別股票作推介,單純分享商業週刊的分析心得。)