高鑫控股股價為何大跌?

高鑫(6808.HK)是中國大潤發的控股公司,並在香港掛牌。這在過去是參與中國消費成長的絕佳管道,因為我也深深受過中國消費高成長這個美夢的吸引,所以我在2012時曾分析相關的投資機會。

中國大潤發過去的獲利成長非常優異,這當然是受惠於中國民間消費的高成長。在2012年之前5年,中國大潤發的獲利,每年以超過40%的複利成長。這是一個非常驚人的數字,這表示一家公司的獲利經過5年可以成長5倍以上。所以在2012年時,高鑫(6808.HK)的本益比高達38倍。

這樣的現象普遍存在所有中國消費概念股上,如:中國衛生棉本土第一名品牌的製造商恆安國際(1044.HK),在2012年時的本益比高達34倍;而現在被全台灣抵制的頂新集團,其在香港上市的康師傅(0322.HK),當時他在中國泡麵市場有50%的市佔率,飲料市場的市占率也非常高,在中國還投資全家便利商店,完全跟中國消費成長連動,當時本益比也高達31倍。

相類似的標的還有很多,這些股票為什麼可以享有這麼高的本益比?「高成長」!這是唯一的答案。但是當成長不再了呢?高鑫(6808.HK)在2013年的獲利成長是18%,在2014年的獲利成長是2%。當成長不再,股價無法維持高本益比,股價就要下跌。所以即使高鑫現在的EPS比起2012年時還高,但在38倍本益比時去買它的股票,就是會賠錢!巴菲特在今年特別發出的一篇「柏克希爾──過去、現在、未來」信中有寫到:投資柏克希爾股票的風險很小。但是,如果投資者買的價格過高,那麼投資者可能要等很多年後才會有盈利。

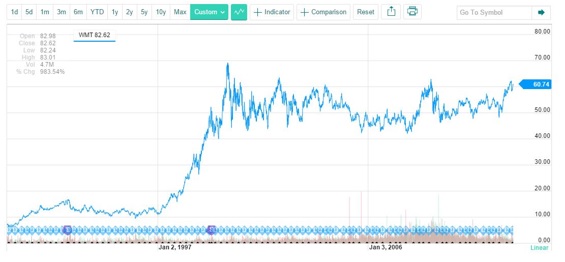

再美好的投資趨勢,都要考量風險。當我們用不合理的高價買入「十年成長大夢」,真正做美夢的人,就是將股票賣給我們的人。再舉一個例子,我認為這是典型中的典型。下圖是擷取自Yahoo Finance某績優股從1990到2012的走勢圖。在2000年之前他的走勢是超級大飆股,在2000年之後的12年他是股價動都不動的牛皮股,那發生了什麼事?

公司發生虧損了嗎?沒有!

公司獲利衰退了嗎?沒有!

公司獲利成長了嗎?是的!從2000年到2012年獲利「每年」成長,而且在2012年時的獲利成長為2000年的3倍。所以股價沒有上漲的唯一原因就是:在2000年時股價太貴,當時的本益比為41倍!這家公司就是Walmart沃爾瑪百貨,一樣是大賣場,而高鑫正是他的翻版。

這告訴我們一件事:即使一家公司的遠景再好、未來公司必定賺錢、擁有持續性的成長,但只要股價過高,這家公司的股票都不會具有投資的價值。