恆生指數,我們30000點見──香港股市突破重要技術關卡

過去兩年,台北股市一直處於上漲的趨勢中,目前已經接近萬點大關。相較於台北股市,香港恆生指數在過去幾年的走勢非常沉悶,過去兩年一直無法漲過2011的高點,處於盤整的格局。這個情況,很大的原因是受到大陸的拖累。因為內地許多大型銀行、地產股、鋼鐵、水泥等傳統行業都在香港上市,而近年傳統產業產能過剩、地產股房屋庫存過高,這兩個原因導致銀行面臨很高的呆帳風險。所以過去在看香港股市或大陸股市的時候,會看到整體市場的本益比很低,這是在反映過度投資、產能過剩,以及潛在的壞帳風險。

我們簡單來做個說明。過去幾年中國要衝GDP,所有地方首長的績效是以GDP成長作為評量標準。這使得地方政府過度建設,蓋一些沒有人使用的蚊子館。蓋蚊子館需要什麼?需要請人,因此這讓失業率降得很低,人人有工作。還需要買鋼筋水泥,這讓鋼鐵、水泥等傳統產業有生意做,並且獲利高。(當然,這也讓澳洲受惠。)

問題是,做這些建設是要錢的,錢怎麼來?政府可以賣地籌錢,所以需要高房價來支撐高地價(但這不是本文的重點);政府也可以借錢,所以地方政府累積了高額債務。蓋蚊子館沒有什麼實質效益,賺不了錢,所以也沒辦法無止境的借錢建設下去。當政府不再建設,這些傳統鋼鐵、水泥產業的獲利馬上下滑,他們花了大錢投資的生產線,生產的產品卻沒有人買。同時,地方政府需要還錢給銀行,所以只好借新還舊,把債務持續展延下去。這些問題與背後隱藏的風險,就是香港與中國股市本益比偏低的原因。

最近新聞炒得轟轟烈烈亞投行,就是讓中國借錢給別的國家進行基礎建設,當然最好是讓中國自己的企業去幫忙進行建設。如此一來,可以消費國內的過剩產能,讓過去中國國內的過度投資,有了去處。另外,中國最近推行的地方債務置換計畫,對中國處理國內債務問題是項非常重要的政策。這可以讓地方政府的債務,在債務置換後,變成了有中央擔保的債務,也讓銀行的壞帳風險大幅地降低,因此銀行股的評價將大幅提高。一直以來被投資人擔心的壞帳風險大幅下降,雖然只是將債務風險往後移,但是因「目前」風險降低,足以讓銀行股大漲。

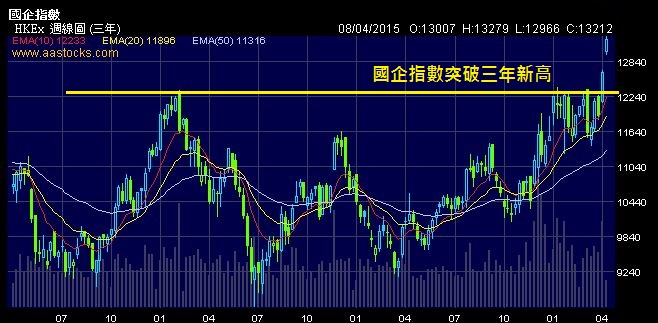

回歸到我們的主題。香港恆生指數突破25000點,表示恆生指數創下金融海嘯以來的新高,25000的位置是2011以來高點。過去幾年只要股市漲到這個位置就會回跌,而近日股市已經突破這個賣壓很大的三年頂部。恆生指數於4月2日正式收盤站上25000點,另一個國企指數在4月1日已經正式在收盤突破三年新高。從技術分析的角度,這是一個大波段的起漲點。再加上前述提到的兩個催化劑:消化過剩產能、降低壞帳風險,以及資金充裕的背景(港股通北水南調、寬鬆政策環境)。讓我們有很高的把握,認為這是一個數千點的行情,在目前的資訊下,我會說:恆生指數,我們30000點見。

恆生指數創下金融海嘯以來的新高

國企指數突破三年新高