坦成大師投資智慧 傳承世代財富價值

富蘭克林坦伯頓集團將追求穩健致富的投資心法,濃縮在一檔成立超過一甲子的基金,富蘭克林證券投顧於9/18邀請旗下長青旗艦基金—富蘭克林坦伯頓成長基金(本基金之配息來源可能為本金)經理人諾曼.波斯瑪(Norman J. Boersma)來台舉辦記者會,解析在全球股市多頭已經長達八年的榮景之下,投資的生存之道。

富蘭克林全球化佈局 一網打盡全球優質企業

波斯瑪同時也是現任富蘭克林坦伯頓全球股票團隊投資長,這也是他繼2014年之後再次來到台灣,分享在該檔基金成立超過一甲子的時光裡,歷經多次市場多空淬鍊的投資心法。富蘭克林坦伯頓成長基金(本基金之配息來源可能為本金)是集團在1954年由首任操盤人坦伯頓爵士提出的全球化投資理念的代表作,成立迄今已經62年,也是國內核備102檔全球股票型基金中歷史最悠久(理柏,2017/8月),藉由全球化分散布局投資契機,降低單一國家及區域持股風險,精準掌握各區域最佳投資機會,適合投資人定期定額長期持有,納為資產組合核心配置首選。

以下是經理人的記者會摘要:

三大投資哲學 深耕財富管理 傳承世代價值

自2009年以來全球股市的多頭格局已長達八年,儘管評價面已經不像過去那麼便宜,但美歐央行的貨幣正常化過程仍將透過預期管理及循序漸進的步伐,有利支撐全球股市的多頭格局續航。展望未來,在全球股票牛市趨於成熟的環境下,精選持股則更顯重要,富蘭克林坦伯頓全球股票團隊秉持著『價值選股』策略,在全球市場透過『由下而上』的策略尋找價值低估及具備獲利成長爆發力的企業,堅持『長期投資』降低基金週轉率,幫投資人創造財富增值機會。

歐洲企業獲利動能急起直追 落後補漲漲聲響起

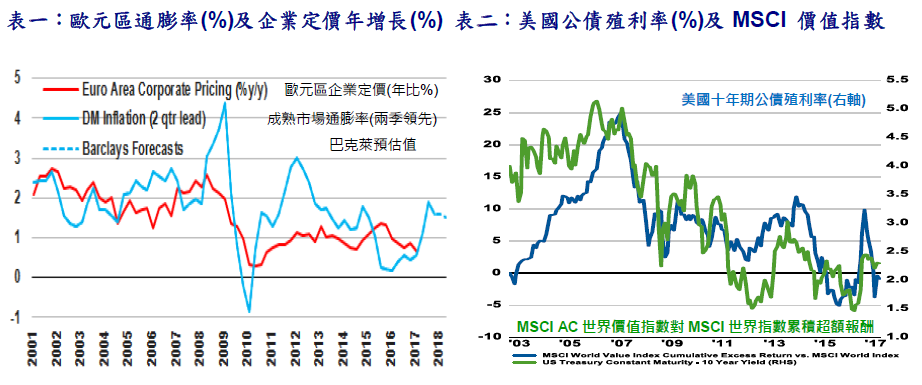

隨著2007年金融風暴美歐國家陸續降息,推行貨幣寬鬆政策,而寬鬆的資金情況除了讓美歐公債的價格已不在便宜外,也推升股市的表現,從2009年六月底以來,美國股市漲幅已經來到1.6倍,這也讓美國以外的股市如歐洲、日本及新興市場等漲幅不足50%的市場評價面更顯便宜,落後補漲氣勢足。此外,儘管歐洲企業的七月份的利潤率已經從2016年的低點回升至5.4%,但距離2007年的峰值9.4%仍有將超過七成的成長空間,且仍低於同期的美國企業利潤率8.5%,隨著歐元區的通膨逐漸上揚,可望推動歐元區企業的定價能力及獲利能力,為歐股帶來落後補漲的契機(表一)。

富蘭克林坦伯頓成長基金(本基金之配息來源可能為本金)目前相對大盤MSCI AC世界指數加碼歐洲逾一成(截至2017/6月底),波斯瑪認為美國股市整體的評價水準並不便宜,也沒有完全反映美國政治及市場風險,而歐元區第二季GDP年成長2.2%,區內經濟展現出廣泛的復甦力道、股價相對便宜及政治風險降溫,更有助於歐盟未來的整體性,看好歐股前景。而新興市場的經濟回暖及結構性改革持續推進,有助於新興市場的長期經濟展望。

加碼「金融、醫療、能源」三主軸 掌握物美價廉投資機會

富蘭克林坦伯頓全球股票團隊現階段看好評價面遭市場大幅低估的金融、具備新藥研發動能強勁的醫療產業,以及評價面和高股利優勢的能源股,大幅加碼三大類股,持股逾五成,並精選具備盈餘增長及現金流量穩健的優質的科技公司(截至2017/6月底)。

隨著美國預期即將開始縮減資產負債表,歐洲預估也將從明年開始緩步的降低目前的超寬鬆貨幣刺激政策,而價值型類通常在美國升息階段表現領先(表二)。投資團隊看好利率回升、貸款動能復甦、監管放鬆和成本管控嚴格等四大利多,將推動銀行業獲利增長,特別是在歐洲銀行股股價淨值比仍不到1倍,遠低於長期均值的1.6倍,評價面優勢也將扶助金融類股重返榮耀。而醫療產業目前的評價面仍未真正反映他的真實價值,人口高齡化帶動醫療需求成長、評價面低廉、上市新藥數量攀升等題材豐沛的利多加持下,後市不看淡。

在能源產業的投資機會方面,儘管過去十年油價經歷了需求調整的嚴峻時期,但隨著能源企業持續降低成本、調整資本結構,現階段全球能源類股相對股價淨值比僅有0.55倍,來到1952年以來的新低,基金看好美歐的大型綜合能源商具備評價面及高股利的雙重投資優勢。

資料來源︰理柏資訊, A股(美元)股份 ,基金自1954/11/29成立以來,原幣計價,截至2017/8/31。

基金過去績效不代表未來績效之保證。

<本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書>。境外基金投資大陸地區證券市場之有價證券以掛牌上市有價證券為限,且投資前述有價證券總金額不得超過該基金淨資產價值10%,另投資香港地區紅籌股及H股並無限制。本基金並非完全投資於大陸地區之有價證券,投資人仍須留意中國市場特定政治、經濟與市場之投資風險。新興市場基金警語:本基金之主要投資風險除包含一般股票型基金之投資組合跌價與匯率風險外,與成熟市場相比須承受較高之政治與金融管理風險,而因市值及制度性因素,流動性風險也相對較高,新興市場投資組合波動性普遍高於成熟市場。基金投資均涉及風險且不負任何抵抗投資虧損之擔保。投資風險之詳細資料請參閱基金公開說明書。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動,投資人於獲配息時,宜一併注意基金淨值之變動。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。本基金進行配息前未先扣除應負擔之費用。由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站(http://www.Franklin.com.tw)查閱本基金經金融監督管理委員會核准,惟不表示絕無風險。

本公司所提供之資訊,僅供接收人之參考用途。本公司當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人,並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,須自行承擔結果。本境外基金經金融監督管理委員會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。【富蘭克林證券投顧獨立經營管理】投資基金所應承擔之相關風險及應負擔之費用(含分銷費用)已揭露於基金公開說明書及投資人須知中,投資人可至境外基金資訊觀測站(http://www.fundclear.com.tw)下載,或逕向本公司網站(http://www.Franklin.com.tw)查閱。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

富蘭克林證券投資顧問股份有限公司 主管機關核准之營業執照字號:101年金管投顧新字第025號 台北市忠孝東路四段87號8樓 電話:﹝02﹞2781-0088 傳真:﹝02﹞2781-7788 http://www.Franklin.com.tw