經濟走勢與股市報酬並無絕對關係

-投資新興市場國家可考慮從被動式投資商品開始

作者:Daniel Sotiroff

每個新興市場國家目前與未來的經濟成長率,普遍為業者會討論的重要投資議題之一;其中,不乏樂觀的經濟成長率會有助提高它們未來股市表現的說法。不過,晨星被動式經理研究分析師Daniel Sotiroff指出,前述觀點與實際情況時而會有出入。長期下來,經濟成長與股市報酬走勢常會方向一致;惟未有足夠的資料能佐證經濟成長年增率與股市報酬為絕對正相關。歷史資料更反映,這不僅只限於新興市場,其他如美國等許多已開發國家亦是如此。

GDP是最簡單也最被廣泛使用做為評估任一國家經濟成長的指標;該指標由四個主要要素組成:個人消費、企業投資、政府支出,出口減掉進口。依據前述組成條件,讓我們合理認為,上市企業的投資報酬與經濟成長率相關;原因在於,民間消費、政府及官方對這些企業產出的商品與服務進行採購,這些消費與採購行為,得以讓企業進行再投資,並進一步發展它們的業務;不僅如此,企業亦能將商品外銷海外。在1971年1月-2016年12月之間,美國GDP年增率約為6.4%;同期間,反映美股的Wilshire 5000 指數年化總報酬約為10.6%。二者的升幅或許不一,惟它們的走勢會方向一致。

開發中國家也發現類似的情形。以中國為例,該國於過去數十年經歷強勁的經濟成長。在1995年1月-2016年12月之間,中國GDP年增率超過10%,惟若投資人使用此強勁的經濟成長數據做為評估投資中國股市的依據,可能會因此失望。僅管強勁的經濟成長,同期間,MSCI中國可投資市場指數(MSCI China Investable Market Index, MSCI China IMI)年化總報酬僅約2.1%。並且,與美國市場一樣,GDP及股市表現雖為二個完全不同的指標,然走勢方向一致。2005年佛州大學Jay Ritter教授發佈一份針對16國國家經濟成長與其股市報酬關聯性的研究報告;Ritter的研究結果驗證了上述經濟表現與股市之間的關係,連續數十年的經濟成長與股市報酬走勢方向一致,惟幅度會有所差異。且Ritter的數據可回溯到1900年,反映二者之間的關係為長期趨勢。

僅管長期趨勢可能相近,Ritter的研究亦反映經濟成長率、16國國家股市報酬之間的關係為負相關。他對已開發國家的研究期間設定於1970年-2002年之間、新興市場國家的研究期間則設定於1988年-2002年之間。Sotiroff使用聯準會經濟數據 (Federal Reserve Economic Data)、MSCI的歷史資料,驗證美國及其他四個主要的新興市場國家經濟成長率與它們股市於過去20年間表現的相關性。研究結果顯示,在1990年年中-2016年之間,每單一國家的經濟成長與股市表現相關性不高;印度是唯一例外的市場,股市表現與經濟成長有適中的正相關(下表一)。

在我們對Ritter的研究結果有初步了解之後,上表呈現的結果並不意外。Sotiroff與Ritter的研究結果雙雙驗證,美國與其他四個新興市場國家GDP表現與股市表現未有顯著的相關性。若預期二者之間出現較為顯著的關係,條件之一必須為,各國企業獲利絕大多數來自於其國內內需市場;然而,許多規模最大與獲利最佳的企業普遍為跨國企業,故其高比重的獲利多來自於海外市場。Sotiroff另強調,股市有折價效果;股價會不斷對經濟成長率等新的市場資訊做出反應。因此,股價與股市報酬表現時而會與其預測的國家經濟表現偏離。

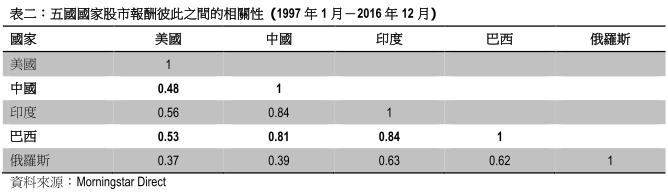

這並非代表在新興市場國家上市的股票,是不佳的投資標的。儘管還是有合理的論證不支持投資新興市場國家股票;然新興市場國家股市走勢未必都持續與美國股市或其他已開發市場相近(下表二);換言之,它們能發揮適當的投資分散功能。

僅管新興市場股票能達到分散投資組合風險的目的,然它們仍屬風險性投資。在1988年2月-2016年12月之間,MSCI新興市場指數波動度為23%,大於MSCI美國指數的14.3%。Sotiroff另提到投資人應留意股票才有的投資風險;舉例來說,中國等新興市場國家有相當比重的國營企業,甚至可能為該國最具規模的企業。在投資新興市場國家之時,分散個股、國家乃至於區域的配置,是不可忽略的要點。

並建議投資人,投資新興市場國家可考慮從被動式投資商品開始。整體而言,在新興市場國家股票型投資商品中,被動式投資商品的費用比普遍相對較低,有利投資人長期投資。

(本文由晨星美國撰寫,晨星台灣編譯)