富蘭克林證券投顧全球市場回顧與展望 (2018/1/15~2018/1/19)

- 主要區域股債市回顧與展望

美歐股市

- 過去一週表現回顧:財報氣氛樂觀,道瓊工業指數站上26,000點

市場關注美國政府停擺風險略為壓抑市場情緒,所幸受到對公司業績的樂觀情緒提振,美股震盪走高,2018年以來連漲三週,道瓊工業指數站上26,000點。歐洲央行官員談話及企業消息牽動歐股狹幅整理、週線小幅收高。媒體報導歐洲央行官員Ardo Hansson表示若經濟和通貨膨脹進展符合預期,九月之後可能結束購債計畫,歐元週中升至三年高點衝擊出口類股表現,所幸歐元區十二月通膨放緩,加上歐洲央行副行長康斯坦蕭(Vitor Constancio)表示不排除未來很長一段時間貨幣政策仍將維持寬鬆,提振歐股下半週表現,半導體設備商ASML挾財報利多引領科技股漲逾2%,英國營建和服務集團Carillion申請破產拖累英股表現。數據顯示經濟情勢穩健:聯準會褐皮書顯示美國經濟以適度至溫和的速度成長,2017年12月製造業產值上升0.1%,連四個月上漲,第四季產值年增7%,為2010年第二季以來最強勁的季度表現,12月整體工業生產成長0.9%,優於預估,12月新屋開工從13個月最高水平回落8.2%,但建築許可保持穩定,微幅下滑0.1%,上週初請失業救濟金人數減少4.1萬人至近45年來最低水平。歐元區十二月消費者物價指數終值年增1.4%、低於前月的1.5%,德國同期消費者物價指數終值年增1.7%、低於前月的1.8%,英國同期消費者物價指數年增3%、六個月來首度放緩,英國央行預期年底將放緩至2.4%,舒緩央行緊縮貨幣政策的擔憂。

史坦普500十一大類股漲跌互見,醫療及科技類股上漲超過1.3%,領漲盤勢,聯合健康集團第四季財報優於預期,默克藥廠受到肺癌藥物Keytruda實驗數據利多提振,股價漲逾4%,掩蓋競爭對手必治妥施貴寶股價下跌的影響;半導體股領漲科技類股,高通呼籲股東投票給現任董事,公開反擊Broadcom收購,高通漲逾4%,獲券商調高投資評級的應用材料及Lam Research大漲,蘋果將加速美國投資及創造就業,蘋果收高1.23%;獲高盛證券上調投資評級至買進的Wal-Mart創歷史新高,引領民生消費類股上漲1.24%;摩根士丹利上季獲利優於預期,財富管理費創歷史新高抵銷固定收益業務的負面影響,花旗集團因新稅法計提220億美元費用,但調整後獲利優於預期且公司重申向股東返還至少600億美元資本的計畫,美國銀行調整後每股盈餘優於預期,股價均走高,掩蓋高盛證券因交易收入下滑幅度較大拖累股價下跌2.36%的影響,金融類股收高0.36%;反觀油價回檔壓抑能源類股收低1.19%;宣布與Adient合資生產飛機座椅的波音週線上漲,惟通用電氣為保險業務提列62億美元費用,且表示將審視包括分拆公司在內的戰略選擇,該股跌逾一成,拖累工業類股跌逾1%,表現落後(類股表現僅含價格變動)。

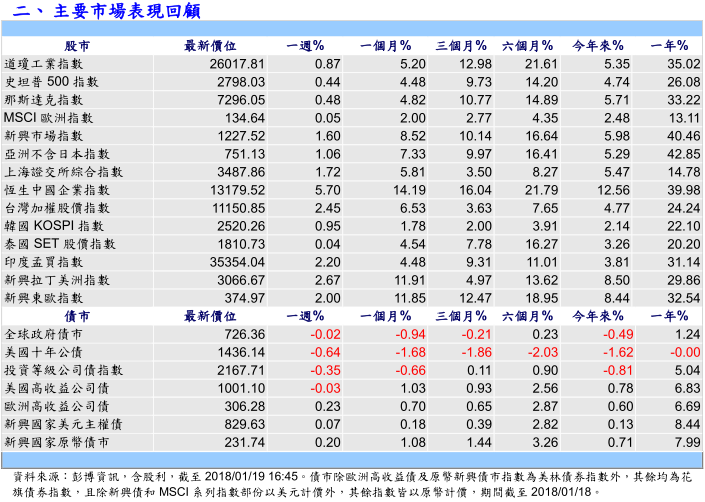

終場道瓊工業指數上漲0.85%至26,017.81點,史坦普500指數上漲0.43%至2,798.03點,那斯達克指數上漲0.48%至7,296.05點,費城半導體指數上漲3.67%至1,370.56點,羅素2000指數下跌0.95%至1,576.73點,那斯達克生技指數下跌0.63%至3,500.77點;MSCI歐洲指數原幣上漲0.05%(彭博資訊,統計期間為1/15~1/18,1/15美股休市一日,含股利及價格變動)。

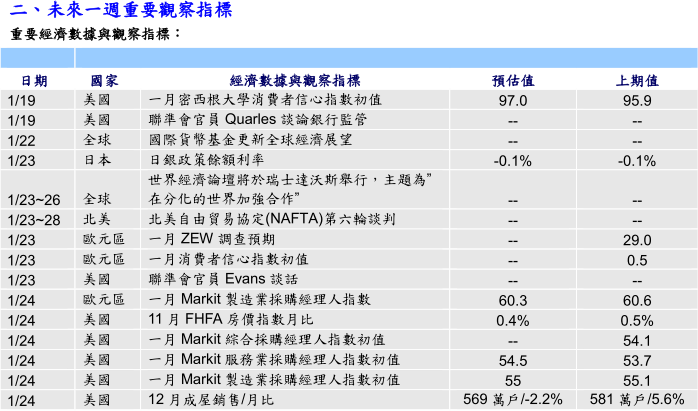

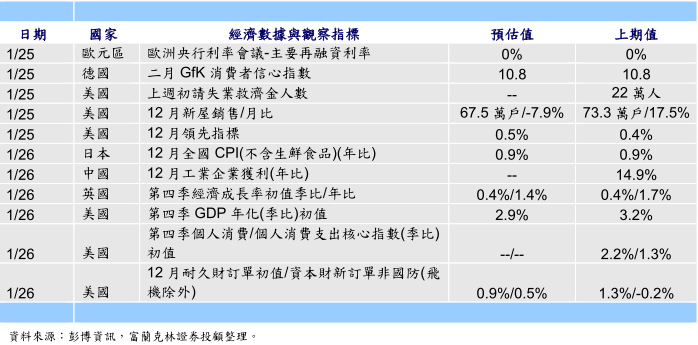

- 未來一週市場展望與觀察指標:超級財報、歐洲央行利率會議、經濟數據及世界經濟論壇

- 經濟數據及歐洲央行利率會議:美國一月Markit採購經理人指數初值、2017年12月成屋銷售/新屋銷售/耐久財訂單、第四季GDP初值,另外,參議院銀行委員會於1/17批准了鮑爾出任聯準會主席的提名,之後將交由參議院全院表決(時間未定),銀行委員會將於1/23針對聯準會官員提名人Goodfriend舉行聽證會。1/25歐洲央行利率會議,市場預期將按兵不動且不太可能釋出停止購債訊號,留意德拉吉總裁會後談話,歐元區將公布元月ZEW景氣調查、消費者信心及Markit採購經理人指數等。

- 企業財報:未來一週預計有81家(16%)史坦普500企業將公佈財報,聚焦半導體/網路(英特爾、德州儀器、Netflix)、生技醫療(嬌生、艾伯維、Celgene、Biogen)、工業(通用電氣、開拓重工、3M)等個股。根據FactSet(2018/1/12)統計,史坦普500大企業2017年第四季獲利年增率預估為10.2%,將是過去四季中第三度出現兩位數增幅,十一大產業獲利預估均為正成長,其中又以能源(135.1%)、原物料(28.5%)及科技(16.0%)成長性較高。歐洲財報留意瑞銀集團、諾華製藥、意法半導體及飛雅特克萊斯勒汽車等,根據FactSet預估(高盛,1/12),道瓊歐洲600指數2018年及2019年獲利預估分別為8.5%及8.7%,保險、科技、工業、能源及營建類股今年獲利年增率預估均逾10%。

- 國際重要事件:(a)全球:1/22國際貨幣基金更新全球經濟展望、1/23~26世界經濟論壇將於瑞士達沃斯舉行,主題為”在分化的世界加強合作”,美國川普總統、德國梅克爾總理及法國總統馬克宏等將出席,1/23~1/28北美自由貿易協定(NAFTA)第六輪談判。(b)美國政府關門風險:國會通過支應政府運作的權宜支出法案將於1/19到期,1/18眾議院以230對197票通過臨時支出法案以維持政府運作至2/16,不過參議院表決仍有變數,參議院民主黨人表示可以投票阻擋這項法案以迫使共和黨接受保護年輕無證移民的法案(彭博資訊,1/19)。(c)歐洲: 1/21德國社民黨(SPD)黨代表大會將投票是否與梅克爾陣營針對籌組聯合政府進行正式談判,最新民調顯示社民黨支持度降至18%史上最低,可能會促使社民黨跟梅克爾陣營合作;1/22英國上議院將針對下議院版本的脫歐法案進行投票、歐元區財長會議將討論希臘紓困案。

中長線投資展望:基本面支撐美股多頭趨勢向上,政治疑慮無礙歐股多頭續航

美股:富蘭克林證券投顧表示,過去一週美股續攀新高,道瓊工業指數首度站上26,000點大關,費城半導體指數相隔18年再創歷史新高(彭博,至1/18止)。全球經濟同步復甦,加上稅改通過後企業稅務負擔可望減輕,包括蘋果在內等許多指標企業接連宣布加薪或發放獎金,以及加碼在美投資的計畫,大型銀行如美國銀行、花旗集團及摩根大通2018年有效稅率與過去三年平均相較預估有5~9%不等的降幅(彭博,1/18),突顯稅改對於美國經濟及企業獲利均將帶來正面的提振,根據Factset(1/12)統計,美股企業獲利於稅改過關後獲得上調,2017/12/20~2018/1/11期間,2018年史坦普500企業每股盈餘獲上調2.2%至150.12美元,其中又以金融、能源及工業類股上修幅度最大。根據彭博統計至1/18止已公布第四季財報的47家史坦普500企業中,有74.5%公布獲利優於預期,若企業財報能持續傳出佳音,可望支持美股表現,然而,短線技術指標有過熱疑慮,仍需慎防短線震盪風險。德意志銀行將史坦普500指數2018年底目標價自2,850點上調至3,000點,其中,受惠於稅制改革,預估史坦普500指數成份股綜合有效稅率將自27%降至19%,2018年每股盈餘預估將因此提升11%,每股盈餘預估自146美元上修至162美元(彭博,1/9、10)。富蘭克林證券投顧表示,展望2018年,預期低通膨、低利率以及經濟溫和成長環境將會持續並支持美股表現。2017年底股市評價並非不可持續,股市評價反映的是強勁的經濟基本面、企業獲利前景持續改善以及對政府親商政策改革的期待。雖然宏觀因素在短中期內可能波動,但當中仍存在創新驅動的長期成長機會。投資策略上,建議美元資產可多元佈局,首選創新產業(生技及科技)及可受惠稅改題材的美國中小型股及美國平衡型基金介入。

歐股:展望二月底前將是歐洲企業財報密集公布期間,著眼歐元去年升值14.15%、今年以來再升值近2%後,強勢歐元對歐洲經濟及企業獲利的衝擊將開始顯現,瑞士信貸估計(2017/11/28),歐元每升值10%將削減歐洲每股盈餘6個百分點並降低通膨率0.35個百分點,所幸歐洲央行官員已進行口頭干預,若1/25歐洲央行會議釋出鴿派訊號牽動歐元拉回,有助提振歐股轉強。根據元月全球經理人調查(美銀美林,1/16),淨加碼歐股的經理人比例達45%、居各區域之冠,而花旗集團(彭博資訊,1/12)也點明看好歐股2018年具備六大升機,包括較較高的經濟成長率、較強的歐元、上升的公債殖利率、擴大的信用利差、上揚的企業獲利和股利、以及上揚的股價,儘管歐元升值帶來些許逆風,預期不含英國的歐陸企業獲利將可成長10~15%,資金將從防禦類股轉進循環類股。政治議題上,為了在3/4國會選舉能爭取更多中間選票,年僅31歲的義大利民粹主義政黨-五星運動黨領導人迪馬奧(Luigi Di Maio)已正式表態推動義大利脫離歐元區並非明智之舉,市場解讀為放棄推動義大利脫歐,化解民粹主義執政風險。整體而言,富蘭克林證券投顧認為,2018年歐洲股市具備景氣多、獲利多與機會多三大題材,漲升空間可期,建議投資人逢震盪加碼,首選側重金融、能源等循環類股的歐元區股票型基金,或透過加碼歐洲的全球價值型股票基金介入。

全球新興股市

- 過去一週表現回顧:中國經濟數據利多帶動新興股市延續漲勢

中國去年GDP成長率七年來首度加速成長,加以美股續創新高、市場投資氣氛樂觀,金融、通訊與科技類股引領新興股市續揚。

新興亞洲:中國2017年第四季GDP成長率6.8%,全年度成長率6.9%、為2010年以來首度加速成長,經濟數據利多帶動中港股市同步走強,滬深300指數與恆生綜合指數皆以銀行保險等金融類股漲勢居冠,港股並突破逾十年高點創歷史新高。投資人對於政府可望鬆綁印度銀行業外資投資比重限制的預期,帶動ICICI、Axis等銀行股大漲,擁財報利多的軟體服務商塔塔諮詢、Infosys等股表現亮眼,推升印股續創新高。南韓央行利率會議維持基準利率於1.5%不變,同時上調今年度經濟成長率預估至3%,韓股則由汽車等運輸設備類股領漲收紅,現代汽車工會罷工有望落幕帶動股價大漲5.2%,引領盤勢。

拉美/東歐:巴西11月份經濟活動年增率2.82%、高於估值;同期CNI產能利用率78.3%、高於前值,經濟復甦腳步持續。外資寄望於巴西剛開始的消費復甦、資金大量流入巴西,激勵股市突破8萬點大關,聖保羅指數再次寫下歷史高點;而巴西總統泰梅爾以遭標準普爾降評一事、持續向國會施壓,年金改革法案2月份在國會的投票似乎露出一絲曙光,聖保羅指數週線上漲。俄羅斯本週無重要經濟數據,英國金融時報報導目前俄國每桶原油利潤逼近歷史新高,有利於俄國政府改善財政、增加外匯存底;在國際投資情緒樂觀、布蘭特原油一度站上每桶70美元之激勵下,俄股當週漲多跌少,指數來到3年半以來高點,RTS指數週線上漲。

總計過去一週摩根士丹利新興市場指數上漲1.60%、摩根士丹利新興市場小型企業指數上漲0.26%、摩根士丹利亞洲不含日本指數上漲1.06%,摩根士丹利拉丁美洲指數上漲2.67%、摩根士丹利東歐指數上漲2.00%。(彭博資訊美元計價,統計期間為2018/1/15~1/18,含股利及價格變動)

- 未來一週市場展望與觀察指標:中國工業企業獲利,南韓第四季GDP,俄羅斯失業率、薪資與銷售數據,巴西外國直接投資及政府預算餘額

- 經濟數據:未來一週新興市場經濟數據留意中國12月工業企業獲利、南韓第四季GDP成長率,俄羅斯將公布12月工業生產、生產者物價指數、失業率、實質薪資與零售銷售數據,巴西將公布1月份通膨數據、12月外國直接投資、經常帳餘額及中央政府預算餘額。

- 中港股市評析:全球經濟數據亮眼、能源原物料等商品價格走揚,帶動資金回流香港市場,在能源、銀行地產等金融股及科技類股漲勢帶動下,香港恆生指數於1/16突破2007/10/30高點,創下歷史新高價位。展望中國經濟情勢趨穩、企業獲利動能回升,加以結構性改革釋放紅利,持續看好中國相關股票表現,尤其港股、國企股具備本益比水準偏低的評價面優勢,而中國資本基礎與香港市場深度的不對稱、機構投資者範圍擴大、持續性的海外資產配置需求等,將推動中國資金持續透過港股通南下佈局有利港股表現,高盛證券(2017/11/22)預估2018年南下資金買入規模將達500億美元。

- 中長線投資展望:新興市場進入生產力較高的經濟成長模式,企業獲利動能增溫

富蘭克林證券投顧表示,受惠全球經濟同步呈現擴張趨勢,實質需求改善提振民間部門投資信心,全球企業資本支出成長率現階段正呈現跨區域、跨產業地廣泛式復甦,加以溫和的通膨與偏低的實質利率水準環境,以及能源與商品價格上揚趨勢,有助推動新興市場成長動能。以歷史經驗觀察,新興市場與成熟市場間成長率差距與新興股市相對成熟股市表現具正向連動,此成長率差距於2007年達到高峰6.5%後放緩,並於2015年滑落至低點2%,隨著新興市場前景改善,德意志銀行(1/14)預期成長率差距至2019年將擴張至3.1%,有利新興股市延續優於成熟股市表現。

富蘭克林證券投顧表示,儘管巴西年金改革法案仍在國會延宕,國會投票表決延至2018年2月,投資人擔憂改革進展,然左派的前總統可能因法院加速審理上訴案、而確定無法參加2018年總統大選,有利於偏改革派的政權持續;此外,巴西在歷經兩年半的衰退後,經濟已開始逐步復甦,失業率降低,而消費成長則是帶動經濟復甦的主要力道,巴西正向的經濟動能及降息政策,都有利於企業獲利成長,而相較於當地債券、股票更具吸引力,另中國經濟維穩及全球景氣溫和向上亦利於長期原物料價格,在區域經濟體質改善下,仍有上行空間。新興歐洲受惠於企業獲利改善、強勁的消費需求與全球經濟擴張,預期今年仍有表現空間,特別看好由消費成長帶動的相關投資主題,而俄股雖在2017年表現相對落後,然國內經濟改善、油市回暖,2018年總統大選年、政府將極力穩定盧布匯率,加上低本益比、高股利殖利率,預期應有補漲表現空間。

全球債市

- 過去一週表現回顧:美國十年期公債殖利率升破2.6%,利差債市力爭上游

全球政府債市:花旗全球政府債指數過去一週小跌0.02%,美國政府臨時撥款法案將於週五到期,再度面臨政府可能關門的危機,而且聯準會褐皮書顯示經濟活動有適度至溫和的成長,加上美股持續上漲,美國公債受排擠而下跌0.31%,十年期公債殖利率更攀至2.6256%(1/18)直撲去年三月的高點。歐洲公債則反彈0.23%,受惠於歐元區十二月通膨率終值1.4%、低於前月的1.5%,且歐洲央行副行長表示不排除未來很長一段時間貨幣政策仍將維持寬鬆,西班牙公債標售更獲超額認購。加拿大央行再升息一碼至1.25%,並表示未來政策調整將保持謹慎態度,市場以偏鴿派解讀,加國公債僅小跌0.04%(彭博資訊,截至1/18)。

新興債市:花旗新興國家美元主權債指數小揚0.07%,ICE美銀美林新興國家當地債指數上漲0.10%(換算回美元上漲0.64%),美元偏弱,驅使資金較青睞新興國家當地債資產。南非、土耳其、南韓、印尼央行均維持利率不變,南非當地債上漲0.61%領先。投資人調整原先對北美自由貿易協議的過度悲觀情緒,墨西哥當地公債上揚0.25%。巴西信評被標準普爾調降後,本週仍成功發行15億美元國際債券,且售出的利率低於原訂目標,巴債小紅0.06%。油價攀高引發投資人擔心石油進口國的印度通膨上升風險,印度當地債下跌0.08%。就整體利差,因投資人風險趨避情緒消減,ICE美銀美林新興債指數利差下跌5點至237基本點(彭博資訊,截至1/18)。

高收益債市:花旗美國高收益債券指數下跌0.03%,ICE美銀美林歐洲高收益債指數上漲0.19%;花旗美國投資級公司債指數收跌0.35%。近一週受到市場擔憂美國國會是否能及時通過新支出法案以避免政府關門,高評級債表現弱於高收益債。高收益產業債近一週受到通訊債上揚抵消製藥債的跌幅。聯邦通信委員會(FCC)將在1/23~1/24聽取頻寬委員會建議後,有機會據其建議在今年上半年採取行動,降低布建無線基礎設備的障礙,其中包括下一代5G技術的關鍵設備,通訊債上揚1.14%。金融業進入財報公布高峰,財報結果好壞參半,小跌0.14%作收。德國央行行長魏德曼強調馬上調整利率的可能性不高,歐債及歐洲高收益債雙雙收紅。就利差而言,美國高收益債指數利差自前一週五的337點,降至335點;同期間歐洲高收益債指數利差自前一週五的261個基本點,降至258點(截至1/18)。

- 未來一週貨幣政策:市場關注日本及歐洲央行貨幣政策方向

利率會議:迦納(1/22,預期降息兩碼至19.5%)、日本(1/23,預期持平於-0.1%)、阿根廷(1/24,預期持平於28%)、馬來西亞(1/25,預期升息一碼至3.25%)、歐元區(1/25,預期持平於0%、存款利率-0.4%)

- 中長線投資展望:順應2018年美國通膨及殖利率揚升環境

新興債市:根據EPFR統計至1/17該週,繼前週創紀錄次高流入規模後,新興國家債券型基金再吸引33億美元流入。富蘭克林證券投顧表示,年初以來全球股市氣勢如虹,經濟數字報喜且商品市場價格上漲,激起投資人對通膨的擔憂,此外,歐洲央行減半購債規模、聯準會也將加大其縮表的幅度,這些因素將共同推升工業國公債殖利率的彈升壓力。因此債市策略首重防禦利率上揚風險,建議可有商品生產國資產的配置,並側重於較不受海外局勢影響,特別是有改革題材的當地債市機會,例如巴西和阿根廷政府目前正努力推動財政改革欲降低財政赤字。摩根大通證券表示(1/11),2018年看好新興國家當地債市前景,提振因素包括新興國家成長力道強勁、商品價格上漲、資金行情熱絡,以及當地市場評價面仍具吸引力,而且在美元偏弱狀態下,新興國家貨幣看好度增加,建議可加碼巴西、墨西哥等當地公債。

高收益債市:根據EPFR統計至1/17當週,高收益債券基金上週流出9.38億美元。花旗(1/11)表示,儘管近期受到大宗商品價格上揚、經濟數據良好,帶動五年期債券攀升至七年來高點,但債券的殖利率由通膨預期和實質利率組成,而觀察過去歷史經驗可以發現債券的實質利率為測量金融環境是否收緊的良好指標,只要實質利率並未出現無序上揚,且經濟前景維持正面樂觀的話,將有助高收益債順利度過升息階段。富蘭克林投顧看好高收益債2018年將在美國稅改及基礎建設政策陸續推出下,帶動景氣循環產業債如金融、能源債的表現,醫療產業具備龐大的海外資金,資金匯回有助提供未來產業併購契機。

國際匯市

過去一週表現回顧:市場關注美國政府關門風險,美元續弱

市場關注美國政府停擺的風險,DXY指數週線下滑0.68%至90.357,其他工業國家貨幣多數上揚,德國基民黨與社民黨組成聯合政府,一度受到社民黨反對但並未破局,歐元一周揚升0.58%至1.2273元,日本央行行長黑田東彥樂觀看待經濟復甦及通膨目標達成,日圓升值0.32%。英國 12 月通膨低於預期,但無礙英鎊升勢,英鎊持續反映西班牙與荷蘭財政部長同意支持英國軟脫歐的消息,英鎊一周升值1.44%。加拿大央行加息一碼至 1.25%,但提及北美自由貿易協定 (NAFTA) 協商風險增加,寬鬆貨幣政策仍有其必要,加幣漲勢略收斂週升值0.25%。

新興國家貨幣指數上漲1.10%,OPEC展現嚴格的減產紀律,為油價上行提供助力,布蘭特油價三年來短暫突破每桶70美元,產油國貨幣表現亮眼;墨西哥披索延續先前美國總統川普對NAFTA的談話溫和,且交易員對川普再度威脅墨西哥支付邊境牆費用一語冷感,墨西哥披索升值2.31%。南非央行如市場預期維持基準利率在6.75%不變,通膨及增長前景改善,南非幣兌美元升值1.76%。在菲律賓央行行長表示升息態度審慎保守後,菲律賓披索連跌兩天,週跌幅0.81%(彭博資訊,截至1/19 16:20)

中長線投資展望:精選具基本面的新興國家貨幣

富蘭克林證券投顧表示,2018年匯市面臨的變化包括歐洲央行每月印鈔購債規模將減半至300億歐元,以及美國減稅政策開始落實的效應。預期美元可望受惠於經濟成長較佳以及持續升息的效應。歐元部份,美林(1/3)認為歐元兌美元在2018年上半年將因為四大因素面臨下行風險:1).歐元/美元已充分反映歐洲經濟數據的強勁 2).市場持續作多歐元,未來的反向平倉力道可能帶動歐元走弱 3).我們預計美國及歐洲央行貨幣政策將進一步分歧,但市場尚未充分反應 4).美國的稅制改革將透過財政政策刺激和海外利潤匯回支撐美元,但市場目前的預期仍過於悲觀。日圓部份,儘管1/9日本央行宣布降低購買十年至25年期債券,激勵日圓升值,但摩根大通銀行(1/9)表示,日本長天期債券的購買量在2017年已經逐步降低,而這並沒有引起投資人認為日本央行的政策巨大轉變,近期的走勢更接近先前套利交易的反向平倉結果。三菱東京日聯資產管理(1/9)也補充,只要市場不認為日本央行降低長天期債券購買量是央行寬鬆貨幣政策的拐點,日圓的升勢將難以為繼,頂多是一個技術性的調整。

新興國家貨幣部份,富蘭克林證券投顧表示,新興國家貨幣於2018年可望有續升空間,看好具備高利差以及政經改革契機的市場,例如印度、印尼、巴西、阿根廷等國家貨幣。摩根大通(1/12)看好油價後勢的強於預期的經濟前景,加碼俄羅斯盧布、波蘭及捷克幣,減碼土耳其里拉、南非幣。並看好亞洲貨幣,上調亞幣兌美金目標價平均約1.8%,美元兌人民幣(CNY)年底目標價從6.6升至6.5,韓圜從1100至1060,台幣從29.75至29.2。中立看待拉丁美洲貨幣,加碼巴西里拉及阿根廷披索,降低先前減碼的墨西哥披索。關於北美自由貿易協定NAFTA的影響,富國銀行(1/10)表示,美元對墨西哥披索從去年下半年的17.50一路上漲到接近20.00,這一定程度上已經反映了市場對於不利的NAFTA協商結果。

天然資源與黃金

過去一週表現回顧:美國產能增加、抵消原油庫存下滑及奈及利亞動盪影響,油價高檔震盪

油價在創下3年多來高點後,美國原油產量持續增加,抵消原油庫存下滑及奈及利亞國內動盪的影響,油價高檔震盪;銅價跌破技術線型支撐、引發進一步拋售,拖累基本金屬走勢,惟中國經濟數據優於預期,帶動週四基本金屬走揚,縮減跌幅;CRB商品指數當週上漲0.15%。(1) 油價:美國能源信息署(EIA)週三公布截至1月12日當週,美國原油庫存減少690萬桶,降幅大於預期,已連續9週庫存下滑,然而,同期美國原油總產量每天增加 25.8 萬桶至 975 萬桶,逼近歷史新高紀錄;奈及利亞武裝份子威脅將攻擊境內石油設施、引發市場擔憂、儘管庫存連續下滑、產油國奈及利亞風險增加,然美國原油產量增加及近期油價漲幅已大,油價高檔震盪,紐約原油近月期貨價格當週下跌0.54%、收在每桶63.95美元。(2)基本金屬:年初投機客獲利了結,銅價跌破技術線型支撐後、引發進一步拋售,惟中國經濟數據亮眼,週四帶動價格反彈、縮減跌幅,LME 3個月遠匯銅價全週下跌0.53%。(3)金價:儘管美元持續弱勢,且美國政府是否關門引發擔憂,一度支撐黃金避險買盤,但投資人也擔心美國公債殖利率攀揚對黃金的排擠效應,黃金近月期貨連跌五日後回檔,累積本週下跌0.58%至1327.2美元/盎司(彭博資訊,截至1/18)

觀察焦點與投資展望:庫存與美國增產情形

富蘭克林證券投顧表示,近期地緣政治風險升溫、支撐油價走勢,加上連續下滑的美國原油庫存數據,帶動今年以來油價的漲勢,然而,在油價來到3年多高點之際,美國產量也來到歷史高點,為油價上行帶來壓力。今年油市受到全球經濟成長、OPEC減產、中東局勢緊張、委內瑞拉產能預期下滑等供需因素支撐,預期大跌風險不高;然美國原油產量增速可能超過預期,將限制油價漲勢。中長期來看,只要全球經濟溫和成長,近幾年能源業者投資不足,油價供給增加速度可能無法滿足未來的原油需求,油價區間可望緩步墊高。EIA在1月份短觀油價展望報告中再次調高油價預期,預估2018年的平均布蘭特及西德州原油價格各為每桶59.74、55.33美元,未來幾年油價下檔風險為強勢美元、頁岩開採技術或再起價格戰,而上檔激勵因子則可能是地緣政治及高通膨環境。

黃金:2018年支撐金價的有利因素包括亞洲對飾金需求仍強、黃金指數型基金資金帶動的需求仍旺,以及地緣政治風險如中東、北韓甚至是美國川普總統團隊的政治不確定風險均彰顯黃金的避險特性。而就供給面,黃金新礦脈生產的停滯,也將支撐金價表現。然而黃金的投資風險則在於聯準會若轉為鷹派而加快升息速度,繼而推升美元強勢,或是其他國家如歐洲和中國實質利率上揚時,則易排擠黃金的投資吸引力。後續觀察指標仍以美元指數為重點,若美元轉強,則需留意金價的回檔風險。