全家(5903)的奮起,泰山(1218)的轉投資收益

延續昨天的日報內容,泰山(1218)前董事長詹岳霖,決心先不以衝獲利,而是搶攻兩岸市占率的營運方向,雖然最後以黯然離職收場,但詹岳霖任內保有全家便利商店(5903)的股權,卻為泰山奠定了龐大的投資收益。

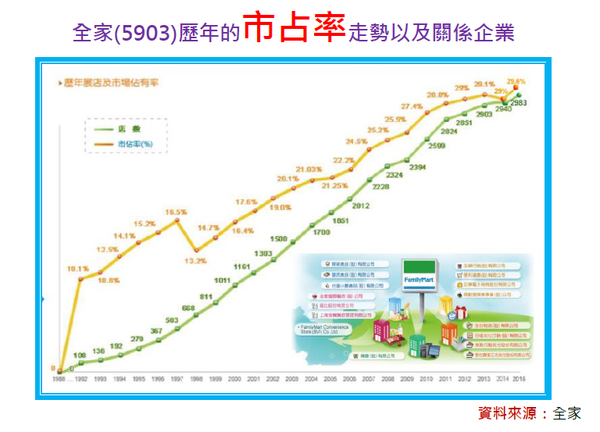

成立於1988年的台灣全家便利商店,創始股東除了日本全家(持股約93.1%)之外,還包括了台灣本土企業泰山(持股約5.76%),2004年泰山董事會加碼45.9萬股全家股票之後,一舉成為持股達2成以上的第二大股東;2007年為了縮短與龍頭廠商,市占率達42%統一超(2912)的差距,因此全家董事長潘進丁與泰山董事長詹岳霖共同決議,透過與當時市占率約4%的福客多商店(泰山子公司),進行「營業轉讓」的方式,期望能挹注全家市占率達20%以上,以利規模經濟的發揮,而此合作效益,也反應在全家市占率逐年提升至目前約3成的市場規模。

規模經濟的發揮,不僅讓全家在現金股利的配發上,從2002年時的0.7元,一路走揚至2016年的5.2元,股價更從2002年時的22.6元,暴漲至2015年最高時的258元,完全不考慮現金股利,波段漲幅高達驚人的1041%,即使到了今天,全家的股價都還維持在200元以上的價位。

全家營運與股價的節節高升,讓至今還持有45,231萬張股票的泰山,光是帳面就享有極高的轉投資收益,畢竟在投資成本只有13.95億元基礎下,平均每股成本僅為30.85元,換言之,以目前全家股價在205元的價位來計算,泰山每持有1張全家的股票,潛在的轉投資收益就達17.4萬元(205元-30.85元*1000股=17.4萬),合計更可高達78.7億元(17.4萬元*4.52萬張=78.7億元)。

78.7億元轉投資全家便利商店的潛在收益,以泰山目前33.53億元的股本計算,EPS貢獻便可高達23.59元(78.7/3.35=23.59),換言之,對照目前股價僅在13元到14元之間,泰山確實長期被市場打入到冷宮,而忽略其潛在的投資價值。

本文From《投資家日報》2017年5/19

泰山當時股價為13.8元,至今最高漲至17.55元

@更多精彩內容,請詳見《孫慶龍的投資部落格》網址:sie.com.tw