自駕車核心技術:亞光(3019)大立光(3008)新普(6121)舜宇光學

自駕車能夠在2020年開始進入到快速發展的階段,關鍵原因,就在於幫汽車「裝眼睛」的技術,將因成本出現大幅下降,而有了普及的機會。一般而言,幫汽車「裝眼睛」有三個核心技術,除了可以偵測距離的感測器以及雷達之外、還包括了影像鏡頭、以及LIDAR光達。

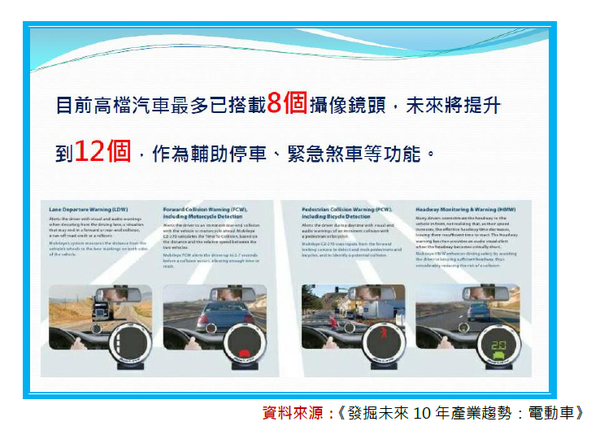

最近台股飆漲的光學股亞光(3019),股價能夠從2017年初時的30.9元走揚至最高的96.8元,以第2季僅繳出0.7元的EPS來看,顯然市場看重的不是亞光優異的獲利表現,而是認同它背後關於「車用鏡頭」的題材,關於這一點,慶龍在2016年7/2在《Smart智富月刊》所主辦的「電動車產業」分析的課程中,就有分析指出,未來汽車由於有「輔助停車」、「緊急煞車」等功能的需求,因此搭載的攝像鏡頭,也將有機會提升到12個,有機會因此受惠廠商,除了傳統國際大廠之外,台灣的大立光(3008)與中國大陸的舜宇(HKG,2382),將是新進者中,最有競爭力的兩家業者。

僅一年多的時間,舜宇光學不僅拜中國車市火熱之賜,躍昇為全球最大車用鏡頭廠,市占率約30%,股價更一路從去年7月初的26元,大漲292%來到102元,而總市值在成功來到1100億元港幣,約4,268億台幣之際,也帶動資本市場對「車載鏡頭」未來的發展潛力,給予高度的關注。

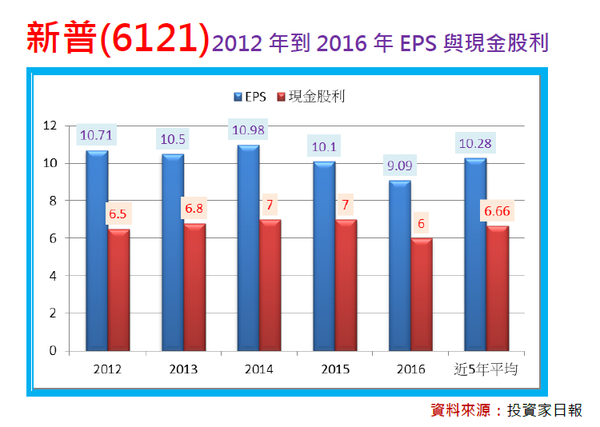

此外,回顧過去一年,慶龍對於「電動車」產業的分析,比較「落漆」的地方,應該就是原本看好的新普(6121),股價卻從6/30時的112.5元,跌落到目前不到百元的價位,雖然加計這兩年7元與6元的現金股利之後,一年前投資新普的人,目前可能不賺不賠,但考量台股已從8,666點大漲到1萬點之上,就機會成本來看,確實有需要再檢討以及再精進的地方。

整體而言,慶龍長線看好新普的理由其實沒有改變,除了公司在3C產品上擁有龍頭廠商的競爭優勢,並可創造長期穩健的獲利(去年雖終止連續9年都賺1個股本紀錄、但EPS仍維持在9.09元),以及健全的財務結構(零負債 擁有7個股本的帳上現金)之外,未來還有「電動車」的成長,都將有利營運與股價的更上一層樓。

本文From《投資家日報》2017年8/14

當時新普(6121)股價為98.2元,至今最高漲至206元

當時亞光(3019)股價為82.9元,至今最高漲至143元

【日報預覽圖】

@更多精彩內容,請詳見《孫慶龍的投資部落格》網址:sie.com.tw