精誠金融學院 產品講師 / 陳相州

雙11購物節,電商股漲不漲?就看「這項指標」。

2019/11/07 15:54

每年的這個時候,是各家電商摩拳擦掌的時間點,因為一年一度的雙11購物節到了。如果你看到這裡,就決定買進電商股,請用30秒時間看完以下內容。

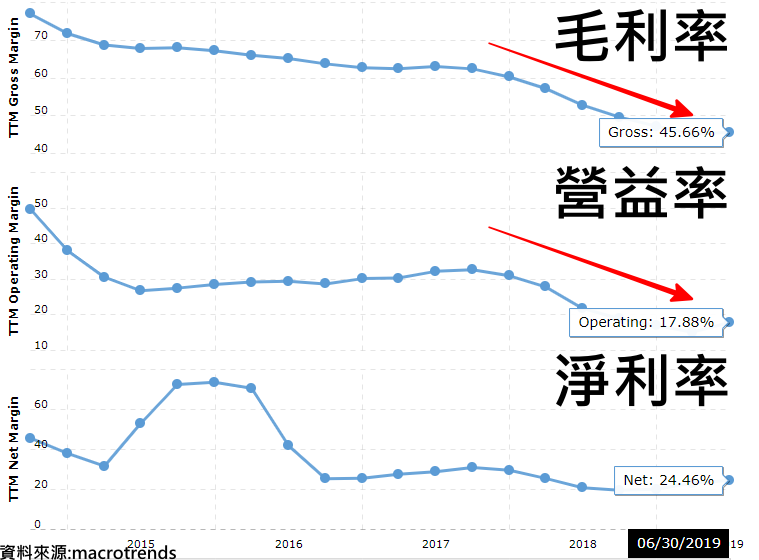

最近幾年,由電商阿里巴巴帶起的線上購物風潮,逐漸影響人們的購物習慣。現在,有越來越多的消費者選擇在線上進行刷卡消費,但是隨著競爭者爭相加入,這個行業最輝煌的時代,似乎正逐漸遠離。

攤開阿里巴巴的財報,一個明顯的趨勢是從2018年起,無論是毛利率、或是營益率都在下滑中,反映的是競爭日漸激烈的電商市場。

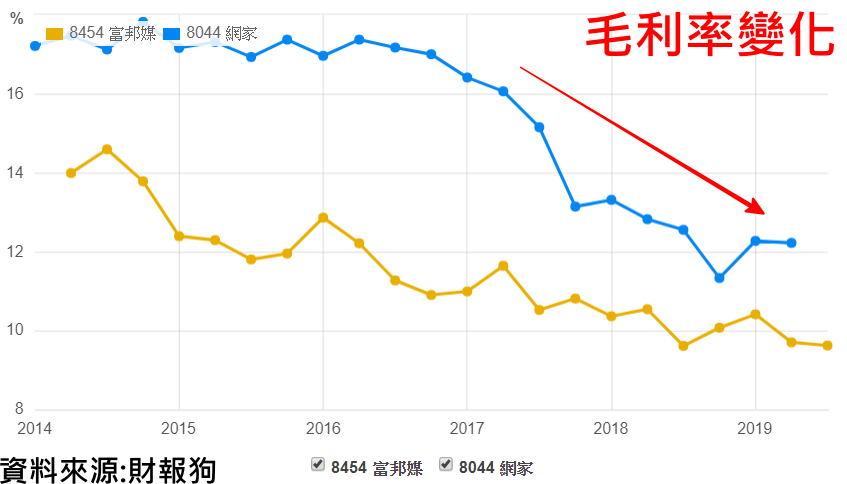

回到台灣,比較兩大電商富邦媒(8454)、網家(8044)最近幾季的財務指標,同樣也能看見類似的趨勢變化,兩家電商自2017年毛利率皆出現明顯的衰退走勢。

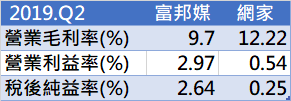

從兩者第二季的財報內容觀察,不難發現本土電商經營得越來越辛苦,以網家(8044)為例,營業利益率僅有0.54%的水平,這相當於賣出100元的商品,獲利僅有5毛錢。

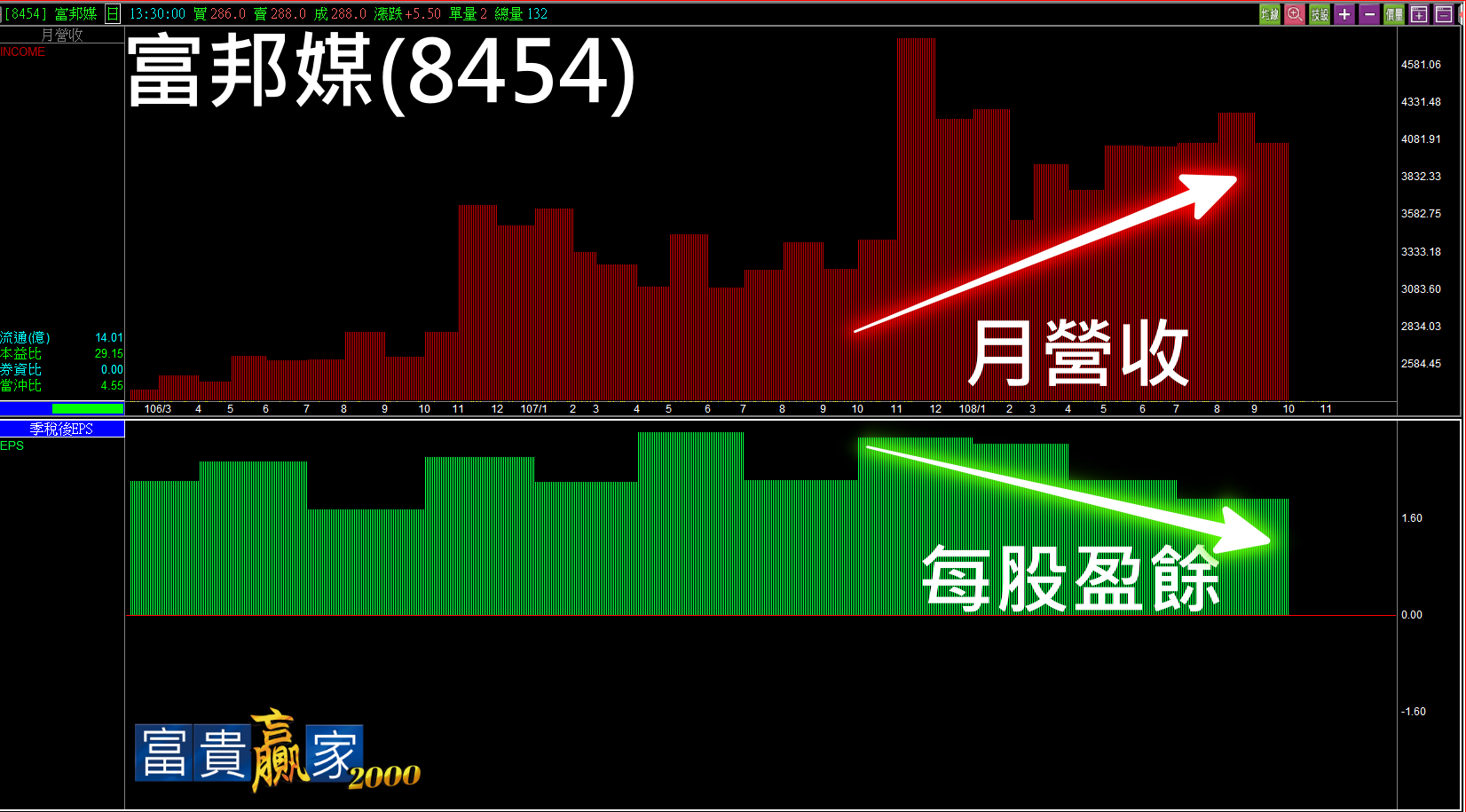

既然利潤薄,要維持獲利勢必得做到「薄利多銷」,所以兩家電商近幾年的營收持續走高,但是最大的挑戰在於市場競爭者逐漸增加,而網購需求提升速度有限,導致各家電商營收上漲速度追不上利潤縮水幅度,最終獲利反而有逐漸衰退的跡象。例如富邦媒(8454)的營收與單季EPS的對比,如下圖:

(圖片來源:富貴贏家2000)

展望未來,目前除了原有幾大電商平台如蝦皮、PChome、露天、MOMO、YAHOO瓜分多數流量外,後有追兵如松果購物、東森購物、生活市集等。此外,就連中國電商品牌京東、阿里巴巴都希望來台插旗。

對於本土電商平台而言,要在強敵環伺下放大獲利的難度將越來越高,但是對於消費者卻是一大利多,因為有越來越多的平台得以比價。正是由於電商將面臨殺價搶客的嚴酷環境,所以估計電商股的毛利率、營益率長期將很難有攀升的機會。

有鑑於此,未來檢視電商股的能不能投資的關鍵指標,就落在「營收成長率」,能夠比起同業競爭對手擁有更高的營收成長度,便能擁有更高的市場定價。